Cẩn thận sảy chân tín dụng đen

Cứ vào dịp cuối năm, các ứng dụng (app) cho vay online lại “dội bom” mời chào qua tin nhắn và tài khoản mạng xã hội. Năm nay do ảnh hưởng của dịch Covid-19 khiến nhiều doanh nghiệp, cá nhân rất khó khăn. Do vậy, cơ quan chức năng khuyến cáo, nếu không cẩn trọng và tìm hiểu kỹ các mô hình cho vay qua mạng người dân dễ sảy chân vào tín dụng đen.

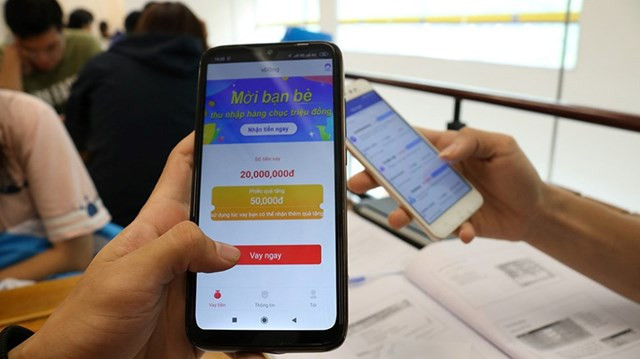

Chỉ cần gõ vay tiền online, lập tức hàng trăm nghìn kết quả quảng cáo hiện ra. Chị Lan (Việt Trì – Phú Thọ) kể, xuống thành phố làm thuê, khi bị ốm phải nhập viện nên tôi cần một khoản tiền trang trải viện phí. Nghe lời giới thiệu của bạn bè vay tiền ở một app cho vay 3 triệu đồng.

Sau đó, cứ làm theo các bước chứ cũng chẳng nghiên cứu gì về lãi suất, hay điều kiện trả cả. Đến kỳ trả nợ, tôi tá hỏa khi thấy số nợ và lãi lên tới cả gần chục triệu đồng gồm nợ gốc, lãi và tiền phạt quá hạn...

Chị Hoàng Thị Nh. (Hà Tĩnh) cho biết, tháng 4/2020, do dịch bệnh, không có việc làm, chị đăng ký vay qua app Vay tia chớp và được thông báo giải ngân 2,9 triệu đồng trong 7 ngày. Tuy nhiên, số tiền mà app gửi vào tài khoản của chị chỉ là 1,7 triệu đồng.

Sau đó, khi chị Nh. trễ hạn thanh toán 3 ngày, bộ phận đòi nợ gọi điện thông báo số tiền mà chị nợ là 5 triệu đồng (số tiền gốc, tiền lãi và lãi phạt), quấy nhiễu người thân của chị và đe dọa nếu chị không đóng đủ, họ sẽ về tận nhà.

Vì sợ bị quấy rầy nên chị tiếp tục vay ở các app khác như Ơi Vay, One Click để có tiền trả app Vay tia chớp và mãi trả mãi vẫn chưa xong nợ. Từ khoản vay 1,7 triệu, đến nay tôi đã nợ 5 app số tiền 50 triệu đồng.

Theo các chuyên gia, sở dĩ người dân tìm đến các app cho vay vì nghĩ món vay nhỏ, dễ dàng trả hết. Tuy nhiên, thực tế, do lãi suất cắt cổ, tiền lãi trong thời gian ngắn đội lên quá lớn, nhiều người không thể thoát khỏi vòng xoáy vay qua app.

Theo luật sư Nguyễn Thế Truyền (Đoàn Luật sư Hà Nội), Giám đốc Công ty Luật hợp danh Thiên Thanh, khách hàng cần đọc và tìm hiểu kỹ thông tin trước khi đồng ý vay, tránh những mâu thuẫn phát sinh ảnh hưởng đến quyền lợi.

Nhiều ý kiến cũng cho rằng, các app vay qua mạng luôn đánh vào tâm lý cần tiền nhanh và gấp, đánh vào sự “sơ hở” của một bộ phận người trung niên. Nhiều người dân vội vàng vay tiền mà không biết điều khoản quy định như thế nào. Vì vậy, giai đoạn cuối năm, nếu như tổ chức, cá nhân nào có nhu cầu vay tiền nhanh và gấp phải rất cẩn trọng.

Chuyên gia tài chính, TS. Huỳnh Trung Minh, cho biết, đang có nhiều công ty P2P lending hoạt động mà không đăng ký kinh doanh, núp bóng tiệm cầm đồ, tín dụng đen... Nhiều công ty chỉ cho vay qua app, công ty có nguồn gốc từ nước ngoài nên rất khó kiểm soát dòng tiền, nhà nước thất thu thuế.

Do đó, cần sớm có khuôn khổ, hành lang pháp lý để quản lý những mô hình cho vay trực tuyến này, tránh hệ lụy cho xã hội khi người vay lãi suất “cắt cổ”, đòi nợ kiểu xã hội đen.

TS Nguyễn Trí Hiếu, chuyên gia tài chính, ngân hàng cũng kiến nghị, cần sớm có hành lang pháp lý để bảo vệ cả người đi vay lẫn đảm bảo các doanh nghiệp P2P hoạt động đúng quy định. Trong đó, bắt buộc các công ty P2P lending phải đăng ký là hình thức kinh doanh có điều kiện, được cơ quan quản lý cấp phép, phải khai báo chính xác nguồn gốc vốn đầu tư, phòng ngừa rửa tiền và đầu tư nước ngoài trái phép...

“Không chỉ cấp phép, cơ quan quản lý còn giám sát kiểm tra như thực hiện đối với các Tổ chức tín dụng. Còn nếu phát hiện đối tượng cá nhân, công ty nào tham gia P2P lending không có giấy phép, hoạt động trá hình phải được xử lý nghiêm...”, ông Hiếu kiến nghị.