Bẫy bảo hiểm nhân thọ

Ngay sau khi nữ diễn viên Ngọc Lan bức xúc chia sẻ câu chuyện bản thân đã bị tư vấn mập mờ về sản phẩm bảo hiểm nhân thọ, nghệ sĩ Kim Tử Long cũng lên tiếng anh từng bị hủy hợp đồng bảo hiểm và mất trắng hơn 100 triệu đồng sau khi đóng được 3 năm. Có thể thấy rất nhiều trường hợp nhận “quả đắng” với bảo hiểm nhân thọ trong thời gian gần đây bởi những cái “bẫy” mà loại hình bảo hiểm này đang “giăng mắc” khắp nơi. Không những vậy, bảo hiểm nhân thọ còn móc nối với cả một số ngân hàng để “săn” khách hàng đang có nhu cầu vay vốn với chiêu trò ưu đãi giải ngân nhanh… Để tránh rủi ro, giới chuyên gia khuyến cáo người dân tham gia bảo hiểm nhân thọ cần đọc thật kỹ hợp đồng trước khi ký kết.

“Bút sa gà chết”

Những ngày qua, dư luận nóng lên với câu chuyện nữ diễn viên Ngọc Lan bức xúc chia sẻ câu chuyện bản thân đã bị tư vấn mập mờ về sản phẩm bảo hiểm nhân thọ. Trước khi mua, cô được nghe tư vấn sau 10 năm lấy về tiền gốc 7 tỉ đồng, cộng thêm tiền lãi là 10 tỉ đồng. Nhưng gần đây, nữ diễn viên phát hiện, cô phải đóng phí tới 74 năm và con số nhận về không như đã được tư vấn. Sau diễn viên Ngọc Lan, nghệ sĩ Kim Tử Long cho biết anh mua gói bảo hiểm của một công ty cho con trai mình, với mức phí đóng hằng năm khoảng 40 triệu đồng. Theo nghệ sĩ Kim Tử Long, lúc đầu mời chào bảo hiểm, ngày nào nhân viên tư vấn cũng liên lạc. Khách hàng ngày nào cũng được săn đón, hỏi thăm. Đến năm thứ hai sau khi đã ký hợp đồng bảo hiểm, anh chưa kịp đóng thì ngày nào phía bảo hiểm cũng gọi nhắc nhở. Đến năm thứ ba cũng vậy. Sang năm thứ tư, do bản thân anh nhiều việc nên không để ý, không ai nhắc đóng tiền và cũng không nhớ đóng bảo hiểm. Đến năm thứ năm, anh sực nhớ có mua gói bảo hiểm nên liên lạc lại nhân viên bán bảo hiểm. Người tư vấn bán bảo hiểm cho anh đã nghỉ, không còn làm nữa nên không nhắc anh đóng bảo hiểm hằng năm. Anh gọi lên công ty mới biết hợp đồng bảo hiểm của mình đã bị hủy vì hai năm qua không đóng theo quy định.

“Khi mua bảo hiểm nhân thọ tại ngân hàng, khách hàng phải đồng ý thì nhân viên ngân hàng mới bán được, đây là một thỏa thuận dân sự. Nếu đòi lại quyền lợi thì có thể khởi kiện, nhưng không dễ vì đã có sự đồng ý của người mua. Ngân hàng có chức năng đầu tư, kinh doanh chứ không chỉ là tiền gửi, cho nên chuyện ngân hàng và bảo hiểm “bắt tay” nhau bán bảo hiểm để hưởng phí là không vi phạm pháp luật. Có một điều liên quan tới đạo đức kinh doanh là sự bắt tay đó làm lợi cho ngân hàng và bảo hiểm, nhưng sẽ gây thiệt hại cho người dân. Bởi tiền mua bảo hiểm cứ nộp vào, nhưng tới một giai đoạn nào đó cần thanh toán sẽ rất khó khăn. Mà giá trị số tiền lúc lấy ra hầu như ít hơn lúc nộp vào. Câu hỏi đặt ra ở đây là tại sao người dân không đọc hợp đồng, quyền lợi của mình tại sao lại không tự bảo vệ? Do đó, để tránh những sự việc đáng tiếc xảy ra, người dân đến gửi tiết kiệm hoặc vay tiền thì chỉ có một cách duy nhất là gửi tiết kiệm là gửi tiết kiệm, vay tiền là vay tiền chứ không nên tham gia mua bảo hiểm. Nhưng khi nghe nhân viên ngân hàng tư vấn, cứ thấy lãi cao thì nhiều người đồng ý ký vào hợp đồng bảo hiểm một cách dễ dàng. Tôi cho rằng, đây còn là câu chuyện mang tính cảnh tỉnh bởi sự thiếu hiểu biết của một số người”, PGS.TS Trần Minh Chất - Học viện Cảnh sát Nhân dân.

Nghệ sĩ Kim Tử Long cho rằng, việc công ty bảo hiểm tự động hủy hợp đồng với khách hàng và không đưa ra lời cảnh báo cho khách hàng là không có trách nhiệm với “thượng đế” của mình. Qua câu chuyện, Kim Tử Long cảnh báo người mua bảo hiểm cần cân nhắc kỹ để không phải vướng vào những rắc rối không mong muốn.

Không riêng diễn viên Ngọc Lan, nghệ sĩ Kim Tử Long, có nhiều người nhẹ dạ cả tin mua bảo hiểm, sau khi thấy mắc bẫy tư vấn viên thì đa phần lặng lẽ rút lui, chứ không mấy ai lên tiếng như diễn viên Ngọc Lan. Có lẽ người mua cũng tự thấy mình đã phạm sai lầm, không đọc kỹ hợp đồng, sau đó phải ngậm ngùi chấp nhận mất tiền để cắt lỗ bởi “bút sa gà chết” vì thực tế khi xảy ra tranh chấp, hầu hết các khách hành đều thua kiện.

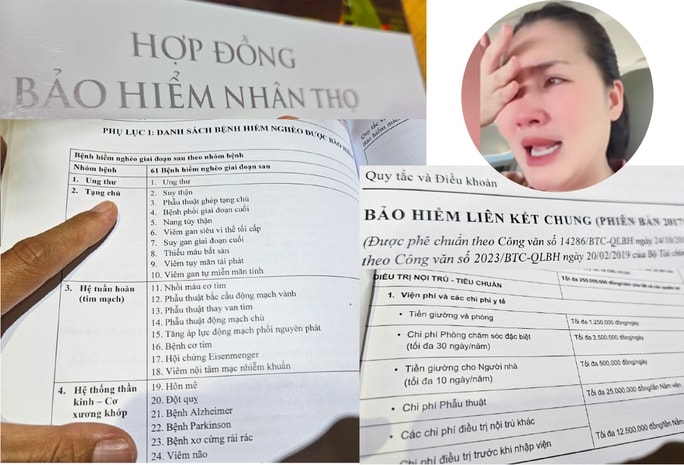

Ma trận hợp đồng

Dễ nhận thấy, ma trận hợp đồng bảo hiểm giăng ra không chỉ bằng tập giấy dày cả trăm trang với cả rừng thuật ngữ pháp lý, mà nhân viên tư vấn còn dùng những lời lẽ “có cánh” hấp dẫn người mua. Như trường hợp chị P.M.D. (Vĩnh Phúc) - một khách hàng mua bảo hiểm kể câu chuyện của mình khi chị vướng sai lầm mua bảo hiểm là không nhận hợp đồng tại chỗ và hợp đồng chỉ được chuyển lại khi đã ký kết. Cụ thể, chị D. mua cho con 1 gói bảo hiểm đóng đến năm 10 tuổi và bảo vệ đến năm 18 tuổi mới rút, thì được nhận tổng số tiền là 282 triệu đồng, còn nếu rút ở năm thứ 11 thì được thêm 40 triệu đồng theo như bảng minh họa người bán đưa cho. Nhưng khi đã đóng đủ 10 năm theo quy định và sang năm 11 đi rút để chị đổi sang gói cao cấp hơn thì lúc đó chị D. mới biết số tiền rút ra thấp hơn số tiền đã đóng vào. Khi đó, mở lại hợp đồng xem chị D. mới rõ trong hợp đồng ghi mua gói bảo vệ cho con đến năm 99 tuổi. Mà lời nói của nhân viên bảo hiểm thì không có tính pháp lý. Như vậy, theo hợp động thì chị D. đã vi phạm hợp đồng vì rút tiền trước thời hạn. “Cái sai của tôi là quá tin nhân viên tư vấn bảo hiểm bởi cách nói của họ rất thuyết phục nên đã không xem kĩ các điều khoản hợp đồng”, chị D. ngậm ngùi nói.

May mắn hơn, chị Đ.T.L. (Tuyên Quang) mua bảo hiểm Prudential từ năm 2006, đóng bảo hiểm trong 11 năm với số tiền 3.311.300đồng/ năm. “Sau 11 năm có thể rút tiền về nhưng tôi đã chọn tiếp tục tham gia bảo hiểm thêm 4 năm mà không cần đóng phí (theo hợp đồng trao đổi với bên bảo hiểm) với mong muốn có thêm tiền lãi. Tiền tôi đóng bên bảo hiểm sẽ mang đi đầu tư, nếu đầu tư có lãi thì tôi sẽ được hưởng lãi suất cao. Đúng ra thì không lỗ, vẫn thu về số tiền đã đóng, nhưng lãi thì chỉ thu được ở mức thấp nhất vì công ty nêu lý do làm ăn không tốt nên không thể trả mức lãi cao nhất. Vì vậy, số tiền tôi đã đóng là 36 triệu đồng và thu về sau 15 năm là 52 triệu đồng”, chị Đ.T.L. cho biết.

Không những vậy, thời gian qua ngân hàng “bắt tay” với các công ty bảo hiểm tư vấn cho khách tới gửi, vay tiền phải mua bảo hiểm để thu lợi. Nhiều khách hàng phản ánh, nhân viên ngân hàng tìm mọi cách dụ dỗ, thậm chí ép buộc khách mua bảo hiểm mới được giải ngân sớm.

Chị Đ.N.H. (Hà Nội) cho hay tháng 6/2021 chị biết tới sản phẩm "Tâm An đầu tư" khi đến chi nhánh của Ngân hàng Sài Gòn tại Hà Nội đáo hạn sổ tiết kiệm. Sau đó được nhân viên SCB gợi ý chuyển sang hình thức tiết kiệm đầu tư linh hoạt kỳ hạn 6 năm, được rút trước hạn và hưởng lãi suất cao hơn. Lúc đó chị đã nghi ngờ, nhân viên SCB vẫn giải thích sản phẩm này không phải là bảo hiểm nhân thọ mà là tiết kiệm kết hợp đầu tư. Tới khi nhận thông báo từ hãng bảo hiểm Manulife yêu cầu đóng thêm khoản phí 50 triệu đồng để duy trì hợp đồng bảo hiểm, chị mới hay không có khoản tiết kiệm nào ở đây. 110 triệu đồng này đã được bỏ vào sản phẩm bảo hiểm kết hợp đầu tư của Manulife, trong đó 50 triệu đồng là khoản phí bảo hiểm cơ bản đóng hàng năm, 60 triệu đồng còn lại phân bổ vào quỹ liên kết đầu tư. Theo chị H., nhân viên ngân hàng cam kết mức lãi 9,5% một năm là sai. "Thực tế tôi phải chấp nhận toàn bộ rủi ro khi đầu tư, thậm chí khoản tiền đầu tư này có lúc lỗ mấy chục phần trăm" - chị H. nói và cho biết, đang làm đơn khiếu nại vì “tiết kiệm đầu tư biến thành bảo hiểm".

Hay trường hợp của anh T.Q. (Bắc Giang) cũng bị dụ mua bảo hiểm nhân thọ khi làm thủ tục vay vốn ngân hàng. Biết anh đang rất cần tiền đầu tư cho công ty nên khi được nhân viên “gợi ý” mua bảo hiểm thủ tục cho vay sẽ được giải quyết nhanh gọn hơn, anh Q. đồng ý mua ngay, đóng phí năm đầu 40 triệu đồng và sau khi ngân hàng giải ngân số tiền vay, anh cũng bỏ không đóng phí bảo hiểm. Điều này đồng nghĩa anh đã mất đi 40 triệu đồng để vay được tiền…

Đáng lưu ý, thời gian qua, có nhiều người bị ngân hàng ép mua bảo hiểm mới giải ngân hoặc cho vay với lãi suất ưu đãi. Về vấn đề này, Phó Tổng Thư ký Hiệp hội Bảo hiểm Việt Nam Ngô Trung Dũng cho rằng, đây là một nội dung quan trọng cần xử lý. Theo đó, Hiệp hội Bảo hiểm Việt Nam đã yêu cầu các doanh nghiệp bảo hiểm hội viên tăng cường đào tạo, nâng cao kiến thức nghiệp vụ bảo hiểm cho cán bộ ngân hàng bán bảo hiểm. Doanh nghiệp bảo hiểm phải có những yêu cầu cụ thể đối với ngân hàng trong việc kiểm tra, giám sát chất lượng tư vấn bảo hiểm của nhân viên ngân hàng được phân công và có những hình thức xử lý kỷ luật nếu nhân viên vi phạm.

Mạnh tay với các hình thức lừa đảo

Từ vụ việc của diễn viên Ngọc Lan, Cục Quản lý, giám sát bảo hiểm thuộc Bộ Tài chính đã gửi công văn yêu cầu các công ty bảo hiểm nhân thọ tăng cường kiểm tra, giám sát việc thực hiện hợp đồng đại lý bảo hiểm, đánh giá chất lượng tư vấn, giới thiệu, chào bán sản phẩm bảo hiểm của đại lý bảo hiểm. Đồng thời, các công ty bảo hiểm nhân thọ yêu cầu đại lý cung cấp các thông tin về sản phẩm bảo hiểm của doanh nghiệp bảo hiểm đầy đủ, chính xác cho bên mua bảo hiểm. Nghiêm túc xử lý trách nhiệm của đại lý bảo hiểm đối với trường hợp vi phạm quy định pháp luật trong việc thực hiện hoạt động theo ủy quyền của doanh nghiệp bảo hiểm.

Bộ Tài chính nhấn mạnh các công ty bảo hiểm nhân thọ phải rà soát, nâng cao chất lượng dịch vụ chăm sóc khách hàng, hoàn thiện quy trình nghiệp vụ, quy định nội bộ, chính sách về quản trị rủi ro, đảm bảo tuân thủ quy định của pháp luật. Khi phát sinh các khiếu nại của khách hàng, doanh nghiệp bảo hiểm phải chủ động làm việc, giải quyết các khiếu nại của khách hàng.

Dù vậy, nêu quan điểm cá nhân, TS Lương Hoài Nam bày tỏ: Diễn viên Ngọc Lan đọc hợp đồng bảo hiểm nhân thọ không hiểu gì là đúng thôi. Tôi là dân kinh tế, đọc đi đọc lại hợp đồng bảo hiểm nhân thọ cũng không hiểu gì. Họ cố tình viết hợp đồng như thế, câu chữ phức tạp, tham chiếu ngược xuôi như mê cung, để người mua không thể hiểu nổi, chỉ nghe diễn giải của nhân viên bán bảo hiểm rồi mua, trong khi lời nói của nhân viên bán bảo hiểm không có giá trị pháp lý. Nhất là khi công ty bảo hiểm nhân thọ "song kiếm hợp bích" với ngân hàng, ăn theo các hợp đồng tín dụng của ngân hàng (việc nhà nước cấm nhưng chưa có chế tài xử lý vi phạm) thì người vay tiền buộc phải ký hợp đồng bảo hiểm nhân thọ, miễn thắc mắc, miễn đàm phán câu chữ, điều kiện. “Đã đến lúc Nhà nước cần mạnh tay với các hình thức lừa đảo núp danh bảo hiểm nhân thọ”, ông Nam đề nghị.

Sau khi xảy ra vụ lùm xùm bảo hiểm của các nghệ sĩ, anh Lê Hải Ly (Long An) giật mình tìm đọc lại hợp đồng bảo hiểm nhân thọ có kết hợp đầu tư mà vợ mua cho mình. Anh nói: Quả thực không nghĩ nó là hợp đồng bảo hiểm bởi quá dài dòng, phức tạp trong cách dùng từ ngữ mà tôi nghĩ người có hiểu biết cũng không cắt hết nghĩa chứ đừng nói đến người ít đọc, ít học. Tôi và vợ đã bàn xem có nên tiếp tục sau 3 năm và mất thêm 45 triệu đồng nữa không. “Có lẽ nhà nước cần phải có quy định, chính sách chặt chẽ hơn với các thủ tục của các hợp đồng bảo hiểm này để bảo vệ người mua”, anh Ly kiến nghị.

Ở góc độ luật pháp, luật sư Lê Văn Thiệp - Trưởng văn phòng Luật sư Toàn Cầu (Đoàn Luật sư TP Hà Nội) cho biết, bảo hiểm cũng là một dạng hàng hóa và dịch vụ, nó là một sản phẩm đặc biệt, người mua là người tiêu dùng. Trường hợp bên mua bảo hiểm muốn chấm dứt hợp đồng mà không phải chịu thiệt hại thì họ phải chứng minh được lỗi do bên bán bảo hiểm là lừa dối hay nhầm lẫn. Lúc đó hợp đồng sẽ được tuyên bố vô hiệu và các bên trả cho nhau những gì đã nhận, bên nào có lỗi bên đó phải bồi thường. Hoặc hai bên có thể thỏa thuận để đi đến thống nhất giải quyết, sau đó có thể thực hiện một gói bảo hiểm khác.

Thông thường, khách hàng cần lưu ý trước khi đặt bút ký hợp đồng bảo hiểm. Khách hàng mới sẽ có 21 ngày cân nhắc với quyền dùng thử, kể từ ngày khách hàng nhận bộ hợp đồng. Vì vậy, người mua nên tận dụng khoảng thời gian cân nhắc để xem lại các thông tin đã cung cấp cho đơn vị bảo hiểm; tìm đọc quy tắc, điều khoản cũng như các tài liệu khác trong bộ hợp đồng.

Theo ông Thiệp, thời hạn bảo hiểm thì vô cùng nhưng đã gắn với bảo hiểm nhân thọ thì hiệu lực của hợp đồng bao giờ cũng phát sinh cho đến khi người mua bảo hiểm chấm dứt sự sống (chết). Các bên có thể tự do thỏa thuận nhưng không trái với quy định pháp luật và không trái với đạo đức xã hội cũng như quy luật, vì không ai có thể sống đến vài trăm tuổi.

Ở góc nhìn khác, luật sư Nguyễn Thu Trang - Văn phòng Luật sư Hưng Đạo Thăng Long cho biết, chỉ khi nào người mua gặp các vấn đề về sức khỏe họ mới liên hệ với phía bảo hiểm. Nhiều khi gặp các bất lợi thì họ mới đọc lại các điều khoản trong hợp đồng. Lúc này hợp đồng đã được ký kết nên người mua gặp phải không ít các bất lợi nếu có tranh chấp.

Bởi vậy, luật sư Bùi Đình Ứng - Đoàn Luật sư TP Hà Nội cho rằng: Bộ Tài chính cũng cần sớm có biện pháp kiểm tra, rà soát vấn đề liên quan đến hợp đồng bảo hiểm sau những phản ánh của người dân, vừa để bảo vệ quyền lợi của bên mua bảo hiểm vừa để thị trường phát triển lành mạnh, bền vững.

Luật sư Trần Minh Hải - Đoàn luật sư TP Hà Nội: Cần đăng ký mẫu hợp đồng để bảo vệ quyền lợi người tiêu dùng

Đã là một giao dịch thỏa thuận trong dân sự, thì người mua bảo hiểm nhân thọ và công ty bảo hiểm nhân thọ có quyền thỏa thuận xây dựng nội dung của hợp đồng bảo hiểm. Đó là nguyên tắc pháp lý nhưng thực tế lại rất khó thực hiện theo. Lý do, trước hết khách quan là hợp đồng bảo hiểm nhân thọ là sản phẩm hình thành từ một quá trình kinh doanh lâu dài của hãng bảo hiểm. Dạng hợp đồng này nhiều nội dung, nhiều kết cấu thành phần do vậy để hiểu và đàm phán thực tế là điều không phải dễ.

Về chủ quan, hãng bảo hiểm cũng không muốn hợp đồng bảo hiểm của họ bị biến đổi bởi mẫu hợp đồng đã nằm trong quy trình nghiệp vụ của họ, nhất là với thực tế họ có quyền lựa chọn khách hàng khi thời gian qua có rất nhiều người tham gia mua bảo hiểm nhân thọ. Công ty bảo hiểm cũng có thể nêu lý do từ chối sửa đổi bởi hợp đồng bảo hiểm của họ đã được Bộ Tài chính phê duyệt.

Tuy nhiên, chúng ta thấy một khía cạnh cần quan tâm. Trước đây theo quy định của Luật Bảo vệ quyền lợi người tiêu dùng và Quyết định số 35/2015 của Thủ tướng Chính phủ, thì hợp đồng bảo hiểm nhân thọ phải đăng ký mẫu, điều kiện giao dịch chung trước cơ quan có thẩm quyền để bảo vệ người tiêu dùng. Nhưng hiện nay theo Quyết định số 25 năm 2019 của Thủ tướng Chính phủ, thì dạng hợp đồng này đang loại bỏ khỏi danh mục phải đăng ký mẫu. Theo tôi, với thực tế hiện nay, hợp đồng bảo hiểm nhân thọ cần đăng ký mẫu để bảo vệ quyền lợi người tiêu dùng.

PGS.TS Đinh Trọng Thịnh - Giảng viên cao cấp tại Học viện Tài chính: Đội ngũ tư vấn phải đảm bảo đủ tâm, đủ tầm

Trên thực tế, tình trạng người dân mua bảo hiểm nhưng không đọc kỹ hợp đồng thường xuyên xảy ra. Khi mua bảo hiểm, tâm lý người mua thường tin tưởng tư vấn viên. Khi được tư vấn trực tiếp, người mua thường chú tâm vào lời tư vấn trực tiếp mà không để ý đến các điều khoản hợp đồng. Hơn nữa, các tư vấn viên thường tư vấn những lời có cánh đánh trúng tâm lý khách hàng với những ưu đãi và lợi ích lớn khi tham gia.

Có một thực tế đáng quan ngại hiện nay đó là các công ty bảo hiểm dễ dàng tuyển dụng một người để làm tư vấn viên bảo hiểm. Các tư vấn viên chưa đủ trình độ, kinh nghiệm, thậm chí còn chưa hiểu biết hết các gói bảo hiểm của công ty mình mà đã bị “xua” ra thị trường để chạy doanh số, dẫn đến việc tư vấn không hiểu - khách hàng thì lơ mơ. Có tình trạng các nhân viên bảo hiểm cố tình lôi kéo khách hàng mà không quan tâm đến quyền lợi, cảnh báo các điều khoản loại trừ bảo hiểm cho khách hàng.

Luật Kinh doanh bảo hiểm (sửa đổi) đã quy định chặt chẽ hơn quyền kinh doanh và đầu tư của doanh nghiệp bảo hiểm. Cơ quan quản lý có vai trò quản lý giám sát, thúc đẩy tính minh bạch và sự phát triển lành mạnh của thị trường bảo hiểm. Tuy nhiên, cần quản lý chặt chẽ hơn trách nhiệm của đại lý bảo hiểm, đặc biệt là nâng cao chất lượng đào đạo đội ngũ tư vấn viên đảm bảo đủ tâm, đủ tầm.

Tôi cho rằng bất kỳ ai, thuộc tầng lớp nào cũng cần có bảo hiểm nhân thọ, bởi bảo hiểm nhân thọ giúp giảm bớt gánh nặng chi trả viện phí, khám chữa bệnh và đặc biệt giúp mỗi gia đình có trụ cột tài chính trong những tình huống bất trắc xảy ra. Tại các nước phát triển, tỷ lệ người dân tham gia bảo hiểm lên tới 80-90% như ở Mỹ, Nhật Bản và Singapore; 35-40% tại Thái Lan, Malaysia trong khi ở Việt Nam chỉ khoảng 11%.