Nợ gốc 8 triệu thành khoản nợ gần 9 tỷ đồng từ thẻ tín dụng sau 11 năm

Ký hợp đồng để mở thẻ tín dụng của Ngân hàng Eximbank từ năm 2013, với khoản nợ gốc là hơn 8 triệu đồng, gần 11 năm sau, anh P.H.A nhận được thông báo thẻ tín dụng của anh có tổng dư nợ gần 9 tỷ đồng.

Khoản nợ "khủng"

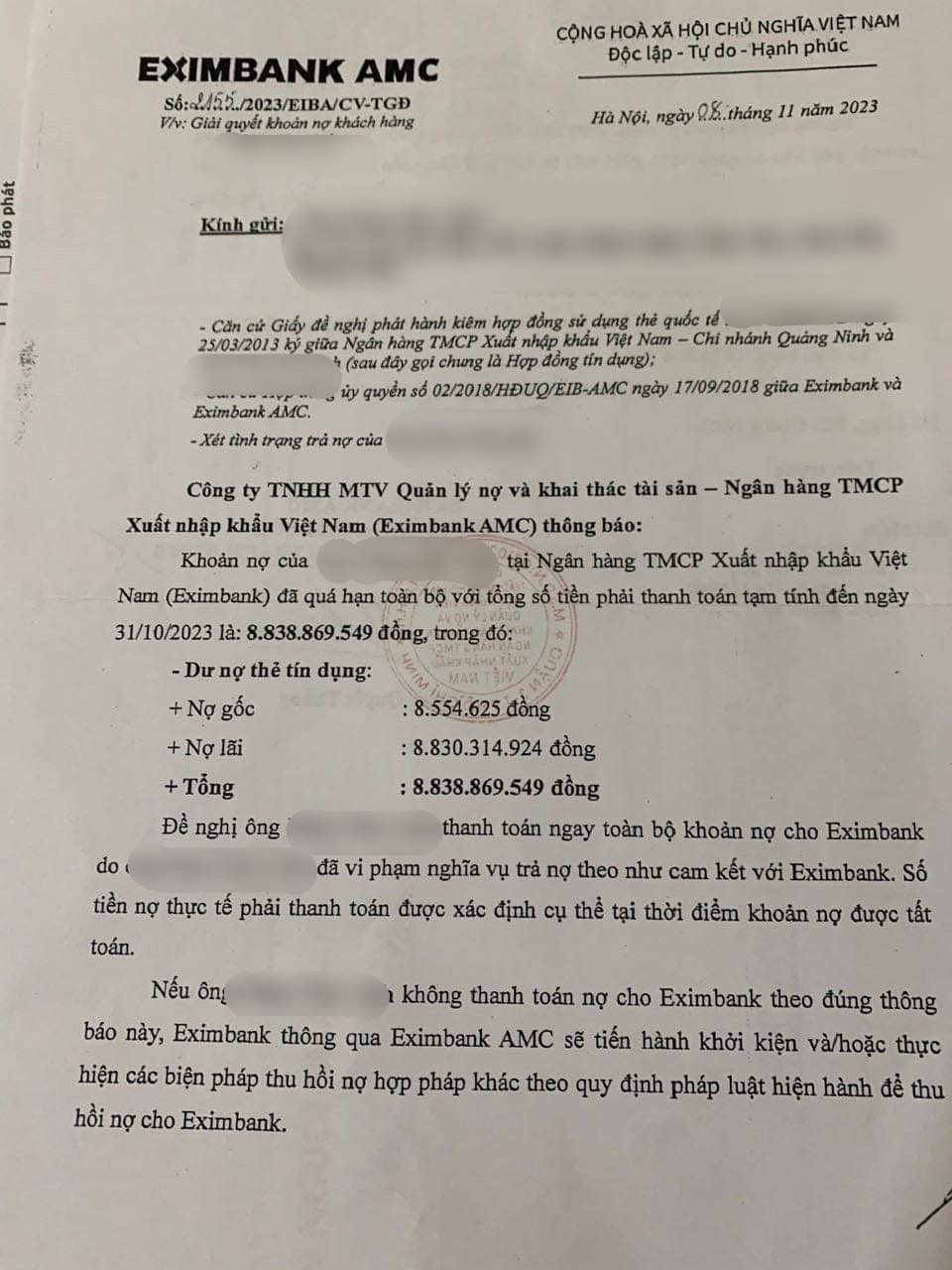

Sự việc hi hữu trên gây xôn xao dư luận tại Quảng Ninh thời gian qua là thông báo của Công ty TNHH MTV Quản lý nợ và khai thác tài sản - Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank AMC) tới khách hàng P.H.A (có địa chỉ tại phường Cẩm Tây, TP Cẩm Phả, Quảng Ninh) với số tiền nợ gần 9 tỷ đồng.

Theo nội dung thông báo này, khoản nợ của anh P.H.A tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) đã quá hạn toàn bộ với tổng số tiền phải thanh toán tạm tính đến ngày 31/10/2023 là: 8.838.869.549 đồng. Trong đó, dư nợ thẻ tín dụng bao gồm nợ gốc là 8.554.625 đồng; Nợ lãi là 8.830.314.924 đồng. Tổng số tiền khách hàng P.H.A phải thanh toán đến thời điểm thông báo là 8.838.869.549 đồng.

Bản thông báo đề nghị anh P.H.A thanh toán ngay toàn bộ khoản nợ cho Eximbank do đã vi phạm nghĩa vụ trả nợ theo như cam kết với Eximbank. Nếu anh P.H.A không thanh toán nợ cho Eximbank theo đúng thông báo này, Ngân hàng sẽ tiến hành khởi kiện hoặc thực hiện các biện pháp thu hồi nợ hợp pháp khác theo quy định pháp luật hiện hành.

Ngày 13/3, PV Đại Đoàn Kết đã liên hệ với anh P.H.A, vị khách hàng có tên trong thông báo thu hồi nợ của Eximbank.

Anh P.H.A xác nhận: “Năm 2013, tôi có nhờ một bạn là nhân viên của Ngân hàng Eximbank Chi nhánh Quảng Ninh mở thẻ tín dụng, với hạn mức là 10 triệu đồng. Sau khi ký xong hợp đồng, bạn ấy nói rằng mức lương của tôi thấp (hơn 3 triệu đồng/tháng) không đủ để mở thẻ tín dụng, nhưng bạn ấy nói sẽ xin sếp sau. Bẵng đi một thời gian, tôi vẫn nghĩ là mình không làm được thẻ, nhưng sau mới biết là thẻ đó vẫn làm được, và bạn ấy đã rút tiền trong thẻ để tiêu xài. Sau đó tôi được biết bạn này đã nghỉ việc và đi nơi khác”.

Theo lời kể của anh P.H.A, đến khoảng 5 năm sau, anh có nhu cầu vay vốn và có liên hệ với ngân hàng, họ kiểm tra CIC thì thấy có nợ xấu ở Eximbank. Anh H. liền tức tốc đến Eximbank để hỏi thì giật mình khi biết khoản nợ lúc đó là hơn 100 triệu đồng.

“Ngay lúc đó tôi đã trình bày toàn bộ sự việc và cho rằng mình là người bị hại, tuy nhiên bên ngân hàng cho rằng tôi đã ký hợp đồng và nhận thẻ rồi. Tôi cũng nhận thức được rằng đó là sơ suất của mình, nên tôi đã đề nghị cùng với ngân hàng khắc phục, bằng cách nộp 10 triệu đồng tiền gốc và thêm 10 triệu đồng tiền phạt, nhưng bên ngân hàng yêu cầu tôi phải nộp đủ hơn 100 triệu đồng. Tôi không đồng ý với yêu cầu này, dẫn đến sự việc kéo dài đến ngày hôm nay. Đến thông báo lần cuối cùng tôi nhận được của Eximbank (tháng 11/2023) thì tổng dư nợ là gần 9 tỷ đồng” – anh P.H.A nói.

Phản hồi từ phía Ngân hàng

Để tìm hiểu cụ thể, PV Báo Đại Đoàn Kết đã có buổi làm việc với đại diện Eximbank. Người đại diện xác nhận thông báo “Về việc giải quyết khoản nợ khách hàng P.H.A” là của Ngân hàng Eximbank.

Thông tin chi tiết được phía ngân hàng đưa ra như sau: Khách hàng P.H.A thực hiện mở thẻ Master Card tại Eximbank Chi nhánh Quảng Ninh ngày 23/3/2013 với hạn mức 10.000.000 đồng (mười triệu đồng). Phát sinh 2 giao dịch thanh toán vào các ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch. Từ ngày 14/9/2013, khoản nợ thẻ nêu trên đã nợ chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm.

Từ ngày 16/9/2013, Eximbank Chi nhánh Quảng Ninh đã thông báo bằng văn bản đến khách hàng về việc vi phạm nghĩa vụ trả nợ. Ngày 12/12/2017: Khách hàng có văn bản khiếu nại về việc không nhận được thông báo việc vi phạm nghĩa vụ thanh toán. Ngày 23/12/2017: Eximbank Chi nhánh Quảng Ninh đã có văn bản phúc đáp về nghĩa vụ thanh toán, đồng thời đề nghị ông P.H.A có phương án thanh toán khoản nợ cho Ngân hàng.

Đến ngày 10/5/2022, Eximbank tiếp tục có buổi gặp gỡ ông P.H.A để trao đổi, tìm giải pháp hỗ trợ khách hàng xử lý nợ. Cuối cùng là ngày 8/11/2023, Eximbank có Công văn số 2155/2023/EIBA/CV-TGĐ gửi ông P.H.A để thông báo về nghĩa vụ phải thanh toán, phối hợp cùng ngân hàng thực hiện xử lý khoản nợ nêu trên.

Về vụ việc này, đại diện Eximbank đưa ra ý kiến: Đây là khoản nợ quá hạn đã kéo dài gần 11 năm, Eximbank đã nhiều lần thông báo và làm việc trực tiếp với khách hàng, tuy nhiên, khách hàng vẫn chưa có phương án xử lý nợ. Việc Eximbank phát thông báo nghĩa vụ nợ cho khách hàng là hoạt động nghiệp vụ thông thường trong quá trình xử lý, thu hồi nợ. Tính đến thời điểm hiện tại, Eximbank chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng.

Về phương thức tính lãi, phí là hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/03/2013 có đầy đủ chữ ký khách hàng (quy định về phí, lãi được quy định rõ trong Biểu phí phát hành, sử dụng thẻ đã được đăng tải công khai trên website của Eximbank).

Đến thời điểm này, Eximbank đang tiếp tục làm việc, phối hợp với khách hàng để có phương án hỗ trợ khách hàng xử lý nợ.