Số lượng thẻ ngân hàng tăng mạnh

Theo thống kê mới đây từ Vụ Thanh toán (Ngân hàng Nhà nước), tính đến hết quý I/2025, tổng số thẻ ngân hàng còn hiệu lực trên cả nước đạt gần 157 triệu thẻ, tăng thêm 1 triệu thẻ chỉ trong ba tháng đầu năm.

So với 4 năm trước, con số này đã tăng gần 1,5 lần, cho thấy xu hướng mở rộng thanh toán không dùng tiền mặt tiếp tục gia tăng trong cộng đồng.

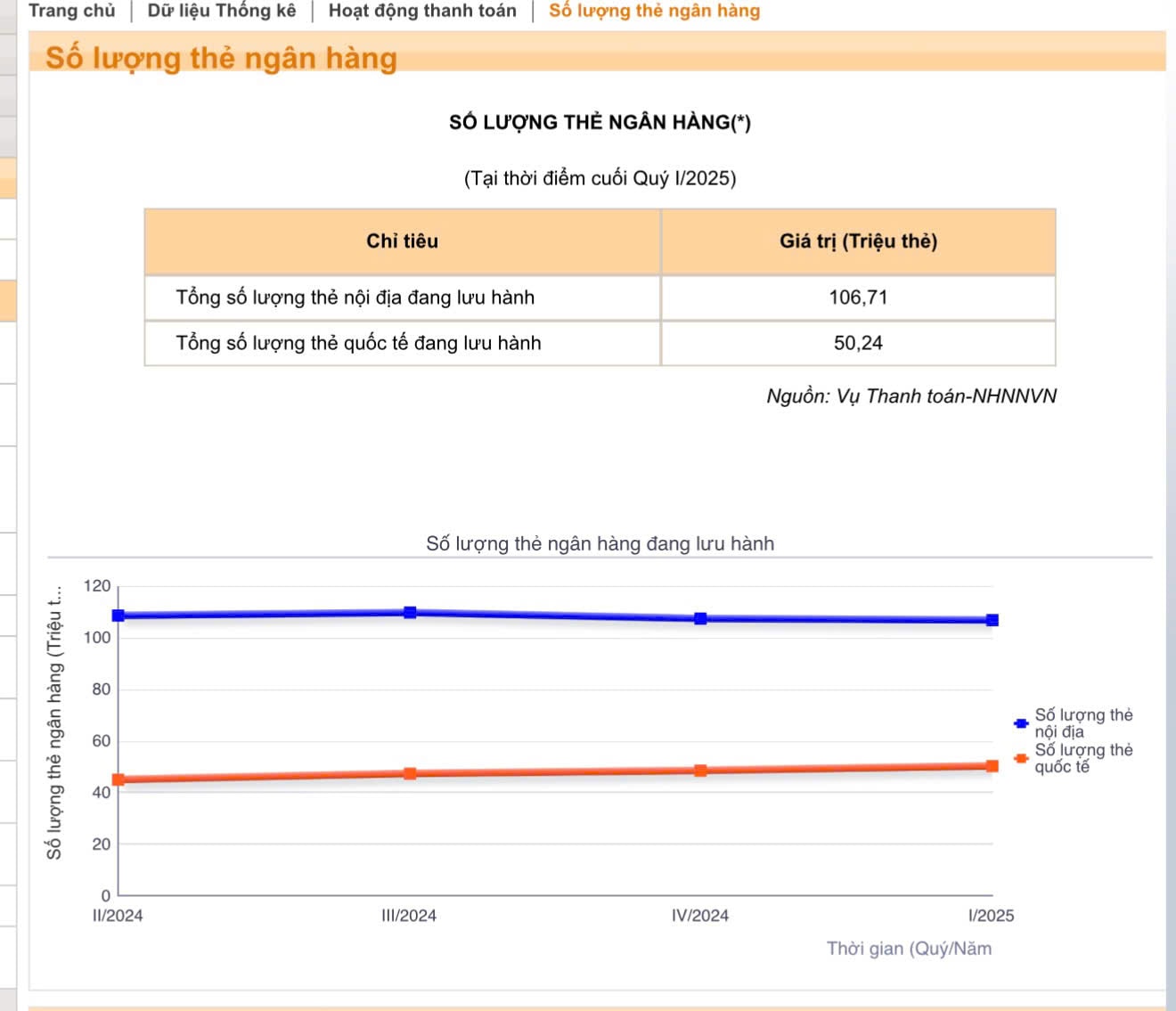

Trong đó, số lượng thẻ thanh toán quốc tế ghi nhận đà tăng trưởng đáng kể. Các tổ chức tín dụng đã phát hành thêm khoảng 1,8 triệu thẻ quốc tế trong quý I/2025, nâng tổng số thẻ loại này lên 50,2 triệu thẻ, tăng gấp 3 lần so với đầu năm 2021. Sự bùng nổ của thương mại điện tử xuyên biên giới, nhu cầu du lịch quốc tế cũng như mua sắm trực tuyến bằng ngoại tệ được cho là những yếu tố thúc đẩy đà tăng này.

Ngược lại, thẻ nội địa đang có xu hướng giảm nhẹ. Tổng số thẻ thanh toán trong nước hiện đạt khoảng 107 triệu thẻ, giảm hơn 700.000 thẻ so với cuối năm 2024.

Sự thay đổi trong hành vi người tiêu dùng cũng được phản ánh rõ qua thống kê giao dịch. Trong quý I, người dân thực hiện hơn 183 triệu giao dịch qua thẻ tại các cây ATM (bao gồm rút tiền mặt, chuyển khoản, gửi tiết kiệm…), với tổng giá trị giao dịch đạt 662.800 tỷ đồng, giảm nhẹ 2.000 tỷ đồng so với quý trước.

Trong khi đó, các nền tảng Internet Banking và Mobile Banking tiếp tục tăng trưởng mạnh mẽ. Cụ thể, đã có 4,47 tỷ giao dịch điện tử được thực hiện trong quý I, với tổng giá trị vượt 41,8 triệu tỷ đồng – phản ánh xu hướng người dùng chuyển dịch sang các phương thức thanh toán trực tuyến, tiện lợi và nhanh chóng hơn.

Theo quy định hiện hành, các tổ chức có quyền phát hành thẻ bao gồm: ngân hàng thương mại, ngân hàng chính sách, chi nhánh ngân hàng nước ngoài tại Việt Nam và các công ty tài chính tiêu dùng. Cá nhân từ 15 tuổi trở lên có thể đăng ký sử dụng thẻ ghi nợ, thẻ tín dụng và thẻ trả trước. Trẻ em từ 6 đến dưới 15 tuổi có thể mở thẻ phụ nếu có sự đồng ý của người đại diện hợp pháp.

Bên cạnh đó, một số thẻ không phát sinh giao dịch chủ động trong thời gian dài từ 6 đến 48 tháng vẫn tiếp tục được duy trì trạng thái hoạt động. Trong thời gian này, tài khoản vẫn có thể nhận lãi suất không kỳ hạn nếu duy trì số dư tối thiểu, nhưng cũng đồng thời bị trừ các loại phí dịch vụ như phí quản lý tài khoản, phí duy trì, phí thường niên…

Việc số lượng thẻ thanh toán quốc tế tăng mạnh phản ánh nhu cầu mở rộng khả năng chi tiêu và thanh toán toàn cầu của người dân Việt Nam. Tuy nhiên, điều này cũng đặt ra thách thức không nhỏ cho hệ thống thẻ nội địa khi cần đổi mới sản phẩm và dịch vụ nhằm giữ chân người dùng.

Có ý kiến chuyên gia cho rằng, thẻ nội địa và thẻ quốc tế dù không phải đối thủ trực tiếp nhưng việc người dùng có xu hướng chuyển mạnh sang thanh toán trực tuyến và xuyên biên giới đang khiến thẻ quốc tế tăng trưởng nhanh hơn, các ngân hàng phải tái định vị lại vai trò của thẻ nội địa để duy trì giá trị sử dụng.

Cụ thể, thẻ nội địa cần tiếp tục đổi mới công nghệ, gia tăng tiện ích và tối ưu phí dịch vụ để giữ được thị phần trong bối cảnh cạnh tranh ngày càng khốc liệt giữa các sản phẩm thẻ. Đồng thời, việc tăng cường an toàn bảo mật trong giao dịch điện tử cũng là yếu tố then chốt để thúc đẩy niềm tin và mở rộng hệ sinh thái người dùng.