Ám ảnh kiểu đòi nợ của các công ty tài chính

Nguời của công ty tài chính khi đi đòi nợ đã phá hoại tài sản trái pháp luật hoặc có hành vi đe dọa, trấn áp, khủng bố tinh thần gây hoang mang cho khách hàng.

Gọi điện thoại đe dọa người thân và gia đình, cho người đến tận nhà đập phá tài sản... Các công ty tài chính đang sử dụng đòi nợ kiểu xã hội đen gây hoang mang dư luận. Trong khi đó các “con nợ” chỉ còn biết ngậm đắng nuốt cay chịu đựng sự sỉ nhục mà không thể hé răng vì đang mang nợ...

Tra tấn điện thoại, đòi nợ kiểu khủng bố

Chị T.H. (Thanh Trì, Hà Nội) đưa điện thoại cho phóng viên để nghe một cuộc điện thoại với nội dung đòi nợ kiểu xã hội đen: “Mày là H. đúng không? Nếu không trả nốt 8,5 triệu còn lại thì cả nhà mày không được yên đâu...”. Trung bình, mỗi ngày chị H. nhận được chừng 5 cuộc điện thoại liên tiếp từ một người đàn ông lạ, tự xưng là nhân viên của FE Credit để đòi khoản nợ mà chồng chị H. vay.

“Tôi không vay, anh đừng doạ nạt tôi”. “Mày không vay nhưng chồng mày vay, mày phải trả cho nó. Mày tưởng không trả mà yên thân à? Tao cho mày hạn một tuần phải trả ngay nếu không đừng trách...”. Đó là các cuộc hội thoại tra tấn chị H. mỗi ngày.

Theo lời kể chị H., liên tiếp trong vòng 10 ngày, lần nào cầm điện thoại cũng sợ số điện thoại lạ gọi đến. Không nghe thì không được, mà mỗi lần nghe là ám ảnh, vì chúng doạ đến cả cả con cái, cha mẹ của mình.

Chưa hết, đối tượng đòi nợ còn đưa ảnh chân dung và đường link trang cá nhân của chị H. để đăng tải công khai trên các mạng xã hội với nội dung xuyên tạc. Chị H. nói, chừng nào còn dây dưa nợ với Fe Credit thì chừng ấy ngày sống âu lo, sợ hãi, ăn không ngon, ngủ không yên.

Chị T.H. chỉ là một trường hợp rất nhỏ trong muôn vàn trường hợp khác đang có nợ, và bị đòi nợ từ các công ty tài chính.

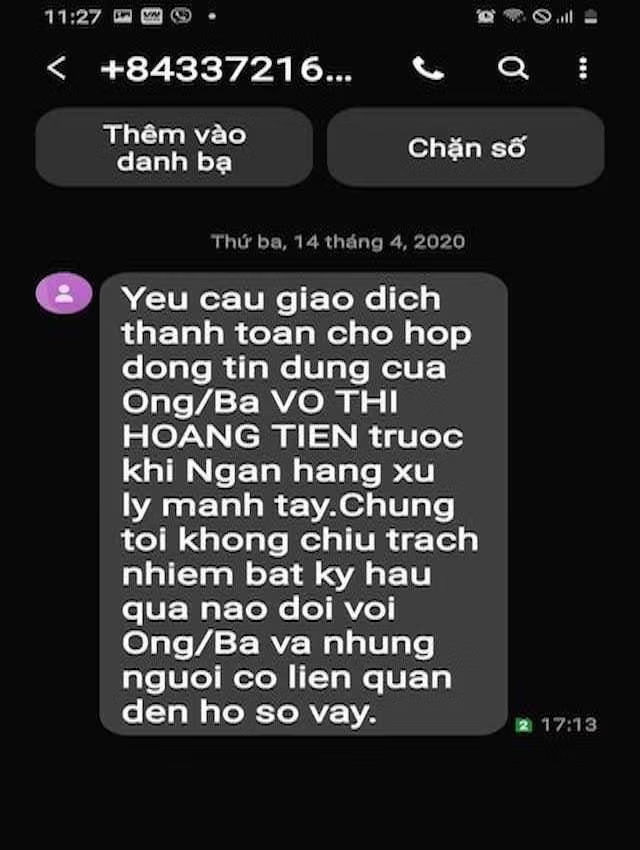

Nhưng oái ăm ở chỗ, nhiều cá nhân khác không có người thân vay nợ Fe credit vẫn bị điện thoại tra tấn đòi nợ. Anh Duy (Hà Nội) chia sẻ, vừa bị nhân viên Fe Credit “khủng bố” điện thoại dù không vay tiền. Vào giữa tháng 4/2020, anh liên tục nhận được các cuộc điện thoại từ nhiều số máy lạ xưng là nhân viên FE Credit.

“Những người này hỏi tôi có phải là Võ Thị Hoàng Tiên không và cho biết số điện thoại của tôi đã được dùng để tham chiếu làm hợp đồng vay nợ. Mặc dù tôi khẳng định không phải Võ Thị Hoàng Tiên, cũng không có người nhà tên như vậy và cũng không vay nợ của công ty này nhưng họ vẫn liên tục gọi điện yêu cầu tôi thanh toán khoản nợ đó” - anh Duy cho biết.

Chưa hết, vào đầu tháng 2/2020, anh Lương (Hà Nội) bỗng nhiên nhận được những cuộc điện thoại đòi nợ số tiền 40 triệu đồng từ nhân viên FE Credit. Dù anh Lương đã giải thích là chưa bao giờ dùng thẻ tín dụng của FE Credit cũng như vay tiền tại doanh nghiệp này và yêu cầu xoá số điện thoại của anh ra khỏi hệ thống, nhưng những ngày sau đó vẫn có liên tiếp các cuộc gọi, tin nhắn “khủng bố” với lời lẽ đe dọa.

Và chưa hết sốc, mới đây vào ngày 21/6 anh Lê Thành T. (42 tuổi, ngụ Q.Gò Vấp) chạy xe máy lên giữa cầu Phú Long đoạn bên địa phần phường Lái Thiêu, TP Thuận An, tỉnh Bình Dương, để lại xe máy, đôi dép và ví tiền rồi nhảy xuống sông Sài Gòn tự tử.

Nguyên nhân được tìm ra là do anh T. vay tiền của công ty tài chính nhưng do khó khăn, không trả nợ kịp, liên tục bị người lạ gọi điện hù dọa khiến anh T. túng quẫn nhảy cầu tự tử.

Hành xử theo lối giang hồ

Theo phân tích của giới luật sư, việc nhiều cá nhân dù có nợ hay không có nợ với công ty tài chính mà vẫn bị đòi nợ kiểu xã hội đen là vi phạm pháp luật.

Việc đòi nợ theo kiểu xã hội đen hiện là vấn nạn đe dọa nghiêm trọng đến tài sản, tính mạng, sức khỏe của người dân và gây mất an ninh trật tự.

Theo tìm hiểu của phóng viên, hiện nay các các công ty tài chính nói chung đang áp dụng quy trình thu hồi nợ khá giống nhau: Đầu tiên, nếu đến hạn thanh toán khoản vay mà người vay không trả thì các nhân viên thu hồi nợ sẽ gọi điện thoại cho bạn để nhắc về khoản nợ nhiều lần. Số điện thoại gọi thường là số điện thoại di động. Có thể, bước nữa công ty tài chính cho người đến nhà hỏi thăm với trường hợp địa chỉ ghi trên hộ khẩu.

Nếu như khách hàng vẫn chưa thanh toán hoặc không nghe máy nhiều lần thì nhân viên thu hồi nợ sẽ gọi điện cho người thân hoặc người tham chiếu để đòi nợ. Trong một số trường hợp, các công ty tài chính sẽ bán khoản nợ cho bên thứ 3 là công ty chuyên thu hồi nợ.

Một số cách mà các công ty thu hồi nợ đang làm là in CMND của người đi vay không trả nợ thành tấm ảnh A3, và phát tán tấm ảnh này ở nhiều nơi gây sức ép cho cả gia đình người vay. Thậm chí, công ty này còn cho người đến tận nhà doạ nạt.

Luật sư Hà Huy Phong (Đoàn Luật sư Hà Nội) cho biết, hợp đồng tín dụng ký giữa tổ chức tín dụng và người vay là một dạng của hợp đồng vay tài sản. Trường hợp bên vay đến hạn trả nợ nhưng không thực hiện nghĩa vụ thì bên cho vay có quyền khởi kiện ra tòa. Bên cho vay có thể tự mình hoặc ủy quyền cho bên thứ ba đại diện họ thực hiện quyền khởi kiện đòi nợ.

Pháp luật nghiêm cấm việc lợi dụng đòi nợ để xâm phạm đến danh dự, uy tín, nhân phẩm hoặc tính mạng, tài sản của người nợ tiền. Còn nếu trong trường hợp công ty tài chính ủy quyền cho công ty đòi nợ thì công ty đòi nợ chỉ được thực hiện các biện pháp xử lý nợ phù hợp với quy định của pháp luật

Nghị định số 96 ngày 1/7/2016 của Chính phủ quy định điều kiện về an ninh trật tự đối với một số ngành, nghề đầu tư kinh doanh có điều kiện đã quy định: “Cơ sở kinh doanh dịch vụ đòi nợ khi thực hiện đòi nợ không được sử dụng vũ lực, đe dọa sử dụng vũ lực và không được sử dụng các phương tiện làm ảnh hưởng đến trật tự công cộng”.

Song trên thực tế, một khi đã dính đến nợ của công ty tài chính thì nguời của công ty tài chính khi đi đòi nợ đã phá hoại tài sản trái pháp luật hoặc có hành vi đe dọa, trấn áp, khủng bố tinh thần gây hoang mang cho khách hàng.

Để chặn các biến tướng từ các công ty tài chính, Ngân hàng Nhà nước đã ban hành Thông tư 18 về việc sửa đổi, bổ sung một số điều của Thông tư 43/2016 quy định cho vay tiêu dùng của công ty tài chính, có hiệu lực từ đầu năm (1/1/2020). Tại Thông tư này, NHNN siết lại các lỗ hổng trong hoạt động cho vay và đòi nợ thời gian qua của các công ty tài chính. Trong đó, quy định các công ty tài chính cũng không được nhắc nợ, đòi nợ người không vay nợ và phải bảo mật thông tin khách hàng theo quy định của pháp luật. Tuy nhiên, việc NHNN siết chặt quản lý đối với các công ty tài chính tiêu dùng vẫn không làm giảm được việc quấy rối khách hàng của một số công ty tài chính.