Từ 1/7, hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm không phải nộp thuế

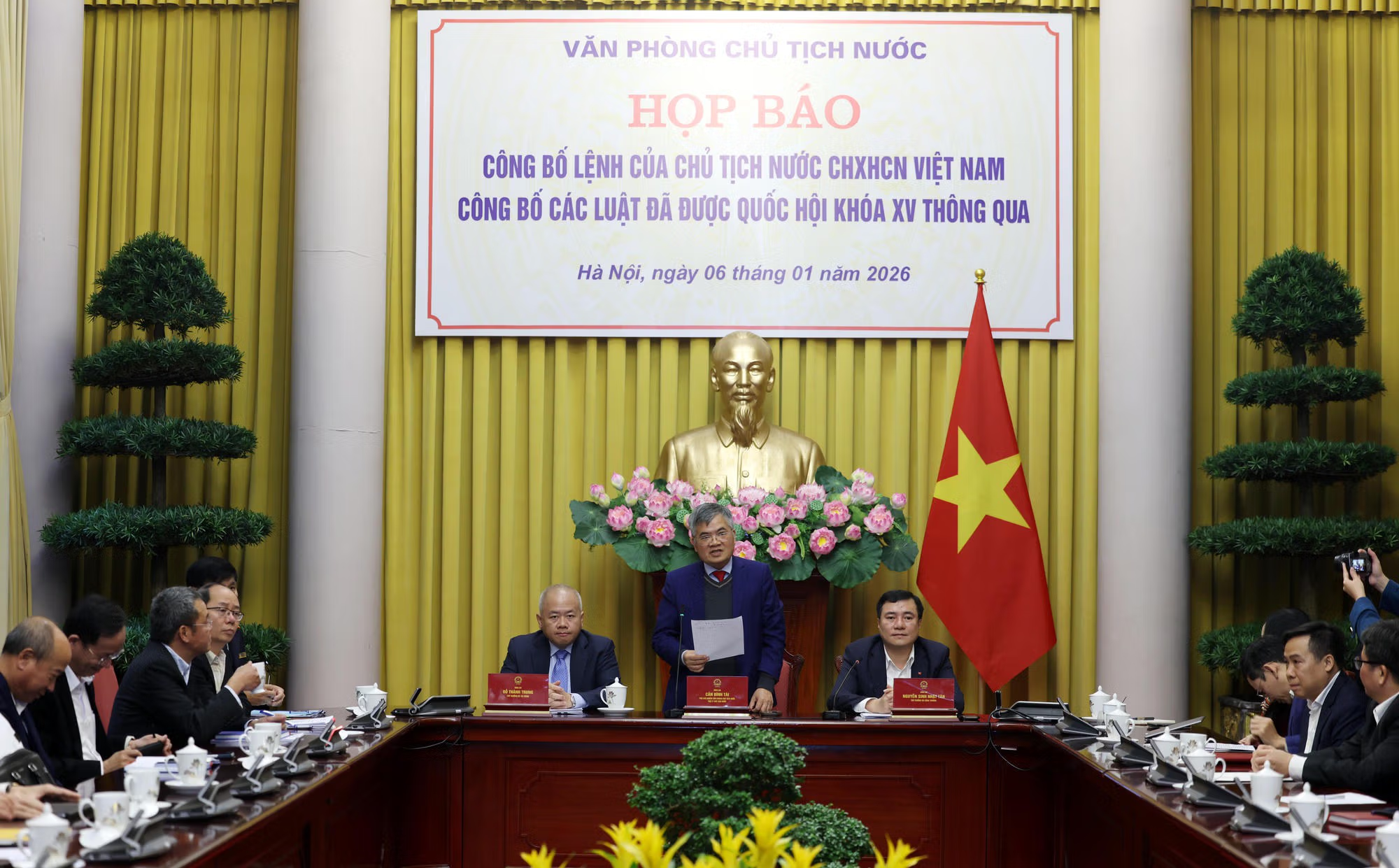

Sáng 6/1, tại Phủ Chủ tịch, Văn phòng Chủ tịch nước tổ chức họp báo công bố Lệnh của Chủ tịch nước công bố 12 luật đã được Kỳ họp thứ 10, Quốc hội khóa XV thông qua.

Tại họp báo, Văn phòng Chủ tịch nước đã công bố Lệnh của Chủ tịch nước công bố: Luật thuế thu nhập cá nhân; Luật Quản lý thuế; Luật Tiết kiệm, chống lãng phí; Luật Quy hoạch; Luật sửa đổi, bổ sung một số điều của Luật Quản lý nợ công; Luật sửa đổi, bổ sung một số điều của Luật Thống kê; Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh bảo hiểm; Luật Đầu tư; Luật Dự trữ quốc gia; Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng; Luật sửa đổi, bổ sung một số điều của Luật Giá; Luật Thương mại điện tử.

Nâng mức giảm trừ gia cảnh lên 15,5 triệu đồng/tháng

Trong số 12 Luật được công bố, Luật Thuế thu nhập cá nhân (TNCN) nhận được sự quan tâm của đông đảo người dân. Thông tin về những điểm mới của Luật, Thứ trưởng Bộ Tài chính Đỗ Thành Trung cho biết, với 4 chương, 29 điều, Luật Thuế TNCN có hiệu lực thi hành từ ngày 1/7/2026.

Luật đã sửa đổi quy định về thuế TNCN đối với cá nhân kinh doanh khi điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỷ lệ trên doanh thu.

Luật cũng đã bổ sung phương pháp tính thuế trên thu nhập (doanh thu - - chi phí) đối với hộ, cá nhân kinh doanh. Theo đó, hộ, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến 3 tỷ đồng áp dụng thuế suất 15% trên thu nhập.

Hộ, cá nhân kinh doanh có doanh thu năm trên 3 tỷ đồng đến 50 tỷ đồng áp dụng thuế suất 17% trên thu nhập. Hộ, cá nhân kinh doanh có doanh thu năm trên 50 tỷ áp dụng thuế suất 20% trên thu nhập.

Riêng cá nhân có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng được lựa chọn phương pháp tính thuế theo tỷ lệ trên doanh thu hoặc theo thu nhập. Cá nhân cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú, nộp thuế thu nhập cá nhân được xác định bằng phần doanh thu năm vượt trên 500 triệu đồng nhân với thuế suất 5%.

Ngoài ra, điều chỉnh mức thuế suất từ 2% lên 5% đối với một số khoản thu nhập từ hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử...

Theo Thứ trưởng Đỗ Thành Trung, Luật TNCN lần này đã sửa đổi quy định về giảm trừ gia cảnh, giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo và các khoản giảm trừ khác. Cụ thể, mức giảm trừ gia cảnh cho bản thân người nộp thuế là 15,5 triệu đồng/tháng, mức giảm trừ cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Đồng thời, giao Chính phủ trình UBTVQH điều chỉnh mức giảm trừ gia cảnh này trên cơ sở biến động của giá cả, thu nhập (không còn quy định chỉ số giá tiêu dùng (CPI) biến động trên 20% mới điều chỉnh) để đảm bảo phù hợp linh hoạt với tình hình kinh tế - xã hội trong từng thời kỳ.

Luật cũng sửa đổi, hoàn thiện phạm vi xác định các khoản đóng góp từ thiện, nhân đạo được giảm trừ cho phù hợp với thực tế. Bổ sung thêm các khoản giảm trừ trước khi tính thuế đối với khoản chi phí cho y tế, giáo dục để thực hiện các Nghị quyết quan trọng của Bộ Chính trị (Nghị quyết số 71-NQ/TW về giáo dục và đào tạo; Nghị quyết số 72-NQ/TW về bảo vệ, chăm sóc và nâng cao sức khỏe nhân dân).

Ngoài ra, Luật Thuế TNCN cũng điều chỉnh Biểu thuế lũy tiến từng phần áp dụng đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo hướng giảm số bậc thuế từ 7 bậc thành 5 bậc và nới rộng khoảng cách giữa các bậc.

Siết chặt quản lý hoạt động livestream bán hàng

Nêu về những điểm mới của Luật Thương mại điện tử (TMĐT), Thứ trưởng Bộ Công thương Nguyễn Sinh Nhật Tân cho biết, ngày 10/12/2025, tại kỳ họp thứ 10, Quốc hội khóa XV đã thông qua Luật TMĐT và có hiệu lực thi hành kể từ ngày 1/7/2026.

Với 7 chương, 41 điều, Luật TMĐT được xây dựng theo định hướng kiến tạo phát triển, tăng cường hiệu quả quản lý và bảo vệ lợi ích chính đáng của doanh nghiệp, người tiêu dùng.

Luật đã định vị pháp lý rõ ràng các mô hình nền tảng TMĐT. Luật lần đầu tiên phân loại cụ thể 4 loại hình nền tảng, bao gồm: nền tảng TMĐT kinh doanh trực tiếp; nền tảng TMĐT trung gian; mạng xã hội hoạt động TMĐT và nền tảng TMĐT tích hợp. Việc phân loại này là cơ sở quan trọng để xác định chính xác trách nhiệm pháp lý tương ứng của từng chủ thể, phù hợp với vai trò và mức độ can thiệp trong giao dịch.

Điểm nổi bật là Luật đã bổ sung quy định về livestream bán hàng và tiếp thị liên kết. Đây là các nội dung hoàn toàn mới nhằm lấp đầy khoảng trống pháp lý. Theo đó, chủ quản nền tảng có trách nhiệm xác thực điện tử danh tính người livestream, thiết lập cơ chế tiếp nhận và giải quyết phản ánh, khiếu nại trong suốt quá trình livestream và lưu trữ dữ liệu hình ảnh, âm thanh theo quy định.

Người livestream không được cung cấp thông tin gian dối hoặc gây nhầm lẫn về chất lượng, công dụng hàng hóa. Đối với hoạt động tiếp thị liên kết, tổ chức cung cấp dịch vụ phải xác thực danh tính người tiếp thị và có trách nhiệm ngăn chặn các liên kết đến hàng hóa, dịch vụ vi phạm pháp luật.

Luật cũng yêu cầu các nền tảng TMĐT công khai đầy đủ thông tin về chủ sở hữu, chính sách bảo vệ dữ liệu cá nhân, quyền và nghĩa vụ của các bên tham gia, cũng như các tiêu chí chính của thuật toán ưu tiên hiển thị hàng hóa. Người bán chỉ được phép hoạt động sau khi đã được xác thực danh tính điện tử, góp phần nâng cao niềm tin và mức độ an toàn cho người tiêu dùng.