Thái Bình: Thông báo tạm hoãn xuất cảnh đại diện công ty nợ hơn 1.800 tỷ đồng thuế

Người bị thông báo tạm hoãn xuất cảnh là bà Trần Tuyết Mai - người đại diện theo Pháp luật của Công ty TNHH Vận tải Thủy bộ Hải Hà, chuyên kinh doanh xăng, dầu.

Ngày 15/9, theo tìm hiểu của Đại Đoàn Kết Online, cách đây ít ngày, Cục Thuế tỉnh Thái Bình có Thông báo gửi Cục Quản lý xuất nhập cảnh Bộ Công an về việc tạm hoãn xuất cảnh (mẫu số 01/XC) đối với bà Trần Tuyết Mai, sinh năm 1961, trú tại số nhà 132, tổ 6, thị trấn Diêm Điền, huyện Thái Thụy, là người đại diện theo pháp luật của Công ty TNHH Vận tải Thủy bộ Hải Hà, có địa chỉ cùng địa chỉ cư trú của bà Mai.

Tạm hoãn xuất cảnh vì đang bị cưỡng chế thi hành nghĩa vụ nộp thuế

Theo văn bản Thông báo, lý do tạm hoãn xuất cảnh là doanh nghiệp này thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế.

Thời gian tạm hoãn xuất cảnh, theo Thông báo của Cục Thuế tỉnh Thái Bình là từ ngày 30/8/2023 đến khi Công ty TNHH Vận tải Thủy bộ Hải Hà hoàn thành nghĩa vụ thuế.

Theo văn bản Thông báo, Cục Thuế tỉnh Thái Bình ra Thông báo trên dựa vào các căn cứ, gồm: Luật quản lý thuế; Luật nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam; Luật xuất cảnh, nhập cảnh của công dân Việt Nam và căn cứ vào Điều 21, Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật quản lý thuế.

Nợ hơn 1.800 tỷ đồng thuế

Ở Thái Bình, Công ty TNHH Vận tải Thủy bộ Hải Hà (Hải Hà Petro) được biết đến là doanh nghiệp lớn, chuyên kinh doanh xuất, nhập khẩu xăng dầu.

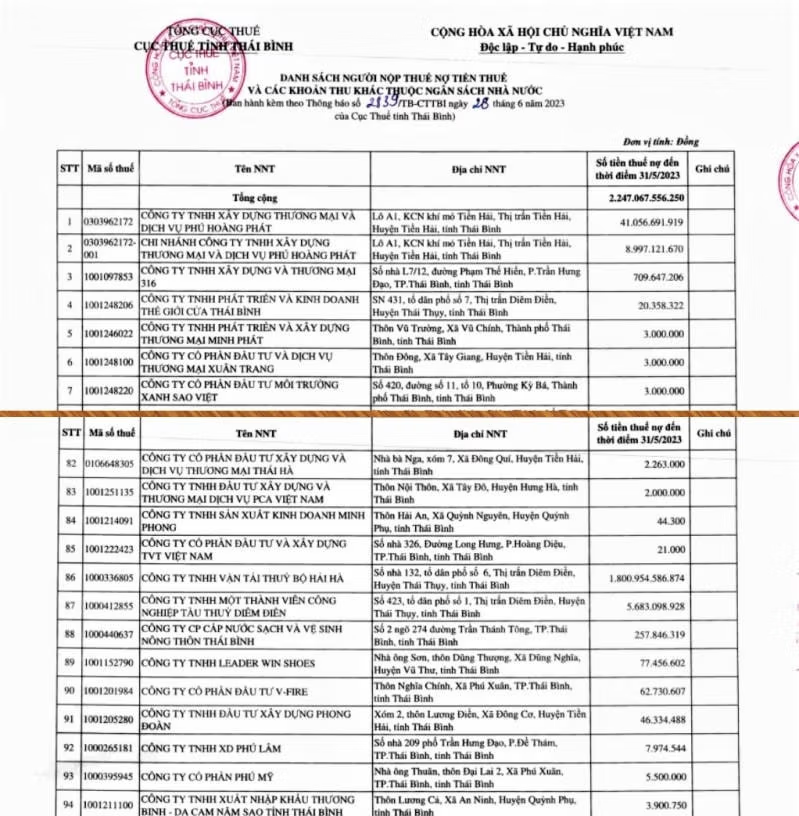

Trước đó, như Đại Đoàn Kết Online đã thông tin, vào ngày 28/6, Cục Thuế tỉnh Thái Bình ra Thông báo “về việc công khai người nộp thuế nợ thuế và các khoản thu khác thuộc ngân sách nhà nước”, tính đến ngày 31/5/2023, do Văn phòng Cục Thuế tỉnh quản lý.

Cùng thời điểm này, các Chi Cục Thuế khu vực thuộc Cục Thuế tỉnh cũng công bố loạt doanh nghiệp nợ thuế trên địa bàn quản lý tính đến thời điểm 31/5.

Theo danh sách được Cục Thuế tỉnh Thái Bình và các Chi cục trực thuộc công khai, tính đến ngày 31/5, toàn tỉnh có tổng cộng 923 tổ chức, doanh nghiệp, cá nhân còn nợ thuế; tổng số thuế còn nợ là hơn 2.667 tỷ đồng (do Văn phòng Cục thuế tỉnh quản lý là hơn 2.247 tỷ đồng; do các Chi cục quản lý là hơn 420 tỷ đồng).

Cũng theo danh sách, tính đến thời điểm 31/5, “phổ nợ” thuế của hơn 923 tổ chức, doanh nghiệp, cá nhân trên kéo dài từ vài trăm triệu đến vài chục, vài trăm tỷ đồng.

Trong số này, đến thời điểm trên, Công ty TNHH Vận tải Thủy bộ Hải Hà nợ hơn 1.800 tỷ đồng thuế (chủ yếu là Thuế Bảo vệ môi trường mà người tiêu dùng đã đóng vào ngân sách nhà nước thông qua việc mua xăng, dầu của Công ty Hải Hà), đứng đầu danh sách tổ chức, doanh nghiệp, cá nhân nợ thuế ở tỉnh Thái Bình. Sau khi Cục thuế tỉnh Thái Bình có Thông báo trên, Công ty Hải Hà mới chỉ nộp được một phần trong số hơn 1.800 tỷ đồng thuế doanh nghiệp này nợ.

Điều 21, Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật quản lý thuế (về hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh) quy định:

- Các trường hợp tạm hoãn xuất cảnh bao gồm: a) Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế; b) Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế; c) Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế; d) Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế.

- Thẩm quyền quyết định tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh: a) Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế có thẩm quyền căn cứ tình hình thực tế và công tác quản lý thuế trên địa bàn để quyết định việc lựa chọn các trường hợp tạm hoãn xuất cảnh đối với những trường hợp quy định tại khoản 1 Điều này; b) Người có thẩm quyền quyết định tạm hoãn xuất cảnh thì có thẩm quyền quyết định gia hạn tạm hoãn xuất cảnh và hủy bỏ tạm hoãn xuất cảnh; c) Người có thẩm quyền quyết định tạm hoãn xuất cảnh có trách nhiệm hủy bỏ việc tạm hoãn xuất cảnh chậm nhất không quá 24 giờ làm việc, kể từ khi người nộp thuế hoàn thành nghĩa vụ nộp thuế.

- Trình tự, thủ tục thực hiện tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh: a) Sau khi rà soát, đối chiếu, xác định chính xác nghĩa vụ nộp thuế của người nộp thuế, cơ quan quản lý thuế quản lý trực tiếp người nộp thuế lập danh sách cá nhân, cá nhân là người đại diện theo pháp luật của doanh nghiệp thuộc trường hợp bị tạm hoãn xuất cảnh và lập văn bản theo Mẫu số 01/XC tại Phụ lục III ban hành kèm theo Nghị định này gửi cơ quan quản lý xuất nhập cảnh đồng thời gửi cho người nộp thuế biết để hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh; b) Ngay trong ngày nhận được văn bản tạm hoãn xuất cảnh của cơ quan quản lý thuế, cơ quan quản lý xuất nhập cảnh có trách nhiệm thực hiện việc tạm hoãn xuất cảnh theo quy định và đăng tải trên trang thông tin điện tử của cơ quan quản lý xuất nhập cảnh; c) Trường hợp người nộp thuế đã hoàn thành nghĩa vụ nộp thuế thì trong vòng 24 giờ làm việc cơ quan quản lý thuế ban hành văn bản hủy bỏ tạm hoãn xuất cảnh theo Mẫu số 02/XC tại Phụ lục III ban hành kèm theo Nghị định này gửi cơ quan quản lý xuất nhập cảnh để thực hiện hủy bỏ tạm hoãn xuất cảnh theo quy định. Trước khi hết thời hạn tạm hoãn xuất cảnh 30 ngày mà người nộp thuế chưa hoàn thành nghĩa vụ nộp thuế thì cơ quan quản lý thuế gửi văn bản gia hạn tạm hoãn xuất cảnh theo Mẫu số 02/XC tại Phụ lục III ban hành kèm theo Nghị định này đến cơ quan quản lý xuất nhập cảnh, đồng thời gửi người nộp thuế biết; d) Văn bản tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh được gửi qua đường bưu chính hoặc bằng phương thức điện tử nếu đủ điều kiện thực hiện giao dịch điện tử và được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế. Trường hợp văn bản gửi cho người nộp thuế qua đường bưu chính mà bị trả lại và văn bản đã được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế thì được coi là văn bản đã được gửi.