Gửi bình luận

Thứ Bảy, 5/7/2025

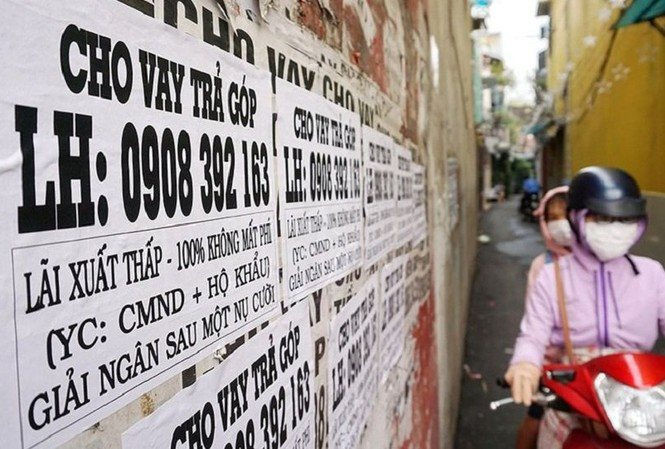

Lợi nhuận quá lớn từ cho vay bất hợp pháp là nguyên nhân khiến “tín dụng đen” tồn tại dai dẳng. Dù cơ quan chức năng rất nỗ lực nhưng “tín dụng đen” vẫn giăng bẫy người dân khi các đối tượng mời vay tiền dán quảng cáo tại các hang cùng ngõ hẻm. Vậy, làm gì để người dân không sa chân vào “tín dụng đen”?

Vay 16 tỷ, trả lãi hơn 30 tỷ vẫn chưa hết nợ

Theo Bộ Công an, cả nước hiện có 26.942 cơ sở cầm đồ với 40.483 người làm nghề, qua kiểm tra lực lượng chức năng địa phương đã phát hiện hơn 11.300 cơ sở kinh doanh có dấu hiệu hoạt động “tín dụng đen”.

Thiếu tướng Trần Ngọc Hà, Cục trưởng Cục Cảnh sát Hình sự (Bộ Công an) cho biết gần đây đơn vị này đã triệt phá một đường dây cho vay nặng lãi do một đối tượng người Hải Phòng cầm đầu, hoạt động tại TP HCM. Đối tượng này cho vay với lãi suất lên tới 1.700%/năm. Có nạn nhân vay của nhóm đối tượng này 16,2 tỷ đồng, đã trả hơn 20 tỷ đồng nhưng vẫn nợ hơn 11 tỷ đồng.

Chưa hết, trường hợp vay tín dụng đen với lãi suất 720%/năm tại Bình Định cũng khiến dư luận “sốc”. Cụ thể, ban đầu nạn nhân ký trong giấy vay tiền 12 triệu đồng, nhưng thực chất nhận được 9,6 triệu đồng. Số tiền 2,4 triệu đồng còn lại bị chủ nợ giữ lại để trừ vào tiền lãi. Sau 10 ngày đầu tiên người đi vay không phải nộp lãi vì đã trừ trước đó, đến ngày thứ 11, khi chủ nợ yêu cầu phải nộp tiền lãi mỗi ngày là 240 nghìn đồng, người đi vay khó khăn và cứ nộp lãi chậm lại bị “phạt” theo cấp số nhân. Nếu trả trong ngày, số tiền lãi cho 12 triệu đồng là 240 nghìn đồng/ngày. Nhưng nếu trả chậm sau 19 giờ, tiền lãi sẽ bị phạt lên gấp đôi, tức 480 nghìn đồng/ngày. Còn nếu trả sau 24 giờ thì tiền lãi phải nhân 4, tức 960 nghìn đồng/ngày…Từ số tiền vay thực nhận chỉ 9,6 triệu đồng, sau 5 tháng số tiền nợ đã lên tới 300 triệu đồng.

Gần đây, các trường hợp dính đến “tín dụng đen” tăng lên nhiều. Cũng vào hồi đầu tháng 12, Phòng Cảnh sát hình sự (Công an tỉnh Ninh Bình) đã khởi tố vụ án, khởi tố đối tượng Tạ Văn Hưng (SN 1986, trú tại TP Tam Điệp, tỉnh Ninh Bình) về hành vi “cho vay lãi nặng trong giao dịch dân sự”. Cụ thể, cơ quan công an xác định Hưng đã huy động số tiền gần 2 tỷ đồng cho 17 người dân trên địa bàn tỉnh Ninh Bình vay với mức lãi suất từ 3 triệu đồng đến 5 triệu đồng/ngày, thu lợi bất chính số tiền trên 300 triệu đồng.

Lợi nhuận quá lớn từ cho vay bất hợp pháp là nguyên nhân khiến tín dụng đen vẫn tồn tại dai dẳng, bất chấp lực lượng công an liên tục thực hiện các đợt truy quét. Hiện tín dụng đen len lỏi dưới rất nhiều hình thức. Bên cạnh cách thức quảng cáo truyền thống như: dán tờ rơi trên cột điện, tường…, các đối tượng hoạt động “tín dụng đen” gần đây mở rộng hoạt động thông qua cho vay trực tuyến, lập các nhóm Zalo để trao đổi công việc cho vay, đòi nợ, xiết nợ.

Ngoài ra còn có hiện trạng một số cá nhân mở doanh nghiệp (DN) kinh doanh dịch vụ cầm đồ, thành lập nhiều cơ sở, cửa hàng tại nhiều địa bàn. Các chủ cửa hàng cầm đồ này “nuôi” một đội quân đi đến các khu trọ, ngồi lê la ở các quán nước để tiếp cận người cần tiền và mời vay. Đáng chú ý, các DN này vừa hoạt động cho vay cầm cố tài sản tại cửa hàng, vừa hoạt động trên không gian mạng. Thủ đoạn mà các đối tượng cho vay nặng lãi thực hiện là, vay không cần thế chấp tài sản, chỉ cần giấy tờ tùy thân, giải ngân ngay qua tài khoản ngân hàng… nhưng thu thêm nhiều khoản phí, tiền phạt trái pháp luật; lập các hợp đồng mua bán, giao nhận tiền, tài sản khống; ép người đi vay thực hiện khống các hành vi vi phạm pháp luật nhằm gây bất lợi về pháp lý cho người vay...˙

Xử lý nghiêm để chặn “tín dụng đen”

Trong thời gian qua, tại một số địa phương liên tiếp xảy ra một số vụ trọng án, đe dọa giết người, cố ý gây thương tích, bắt giữ người trái pháp luật, hủy hoại tài sản, cướp, cướp giật… có nguyên nhân từ “tín dụng đen” do các đối tượng, băng nhóm tội phạm thực hiện.

Theo ông Nguyễn Đình Tiến, Phó Chánh Tòa hình sự, Tòa án nhân dân thành phố Hà Nội, “tín dụng đen” là mầm mống phát sinh các loại tội phạm và các hành vi vi phạm pháp luật khác, như cướp tài sản, cưỡng đoạt tài sản, cố ý gây thương tích, bắt giữ người trái pháp luật, gây rối trật tự công cộng... Trong 2 năm, từ 5/2019 đến 5/2021, tổng số vụ án hình sự về “tín dụng đen” mà TAND TP Hà Nội đã thụ lý là 31 vụ án với 89 bị cáo về tội “cho vay lãi nặng trong giao dịch dân sự” theo Điều 201 Bộ luật Hình sự năm 2015.

Tòa đã giải quyết 28 vụ với 75 bị cáo. So với cùng thời điểm năm trước đó, số vụ án liên quan đến hoạt động “tín dụng đen” thụ lý tăng khoảng 37,5%. Tuy nhiên, quá trình xử lý các vụ việc liên quan đến “tín dụng đen” rất khó khăn trong việc phát hiện, thu thập, củng cố chứng cứ, bởi các đối tượng thường cất giấu hợp đồng ở những nơi kín đáo, dễ tiêu hủy, sử dụng mạng xã hội để chốt hợp đồng.

Các đối tượng còn sử dụng nhiều “chiêu trò” lách luật như thu tiền gốc trước, nếu người vay trả hết gốc thì chuyển lãi thành gốc, nên khi bị phát hiện không thể kết luận các đối tượng thu lợi từ lãi. Do vậy, có nhiều ý kiến để nghị, cần đẩy nhanh tiến độ xét xử các vụ án liên quan đến tín dụng đen để răn đe.

Ông Tiến cho rằng, tính chất nguy hiểm của loại tội phạm này có thể gây bất ổn cho đời sống ngời dân, ảnh hưởng đến an ninh chính trị, trật tự an toàn xã hội nên cần nghiên cứu sửa đổi quy định Điều 201 Bộ luật Hình sự năm 2015 theo hướng bỏ hình phạt tiền và tăng hình phạt tù theo khoản 1 hình phạt từ 1 đến 5 năm tù; khoản 2 từ 5 năm đến 15 năm tù.

Đồng thời, có sự phối hợp thường xuyên giữa các cơ quan bảo vệ pháp luật, cơ quan thanh tra ngân hàng, cơ quan quản lý thông tin truyền thông, cơ quan quản lý DN để xử lý kịp thời, xử phạt nặng tội phạm tín dụng đen.

Tăng khả năng tiếp cận tài chính chính thức cho người dân

Cùng với hoạt động ngăn, kiềm chế tội phạm và vi phạm pháp luật về “tín dụng đen” của ngành công an thì ngành ngân hàng cũng đóng vai trò quan trọng. Theo bà Phạm Thị Thanh Tùng, Phó Vụ trưởng Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước), để thực hiện Chỉ thị 12 của Thủ tướng Chính phủ về tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến hoạt động “tín dụng đen”, ngành ngân hàng đã đề ra 7 nhóm nhiệm vụ, giải pháp trọng tâm với mục tiêu tăng cường khả năng tiếp cận tín dụng chính thức và bảo vệ quyền, lợi ích hợp pháp của người dân, DN khi vay vốn tổ chức tín dụng, qua đó góp phần hạn chế, đẩy lùi tín dụng đen.

Nhiều chuyên gia cũng thừa nhận rằng ngành ngân hàng đã rất tích cực, nỗ lực trong việc cung ứng vốn vay, đẩy mạnh kênh cung ứng tín dụng chính thức. Tuy nhiên, để đẩy lùi tín dụng đen cần có sự vào cuộc quyết liệt, đồng bộ của các cấp, các ngành, trong đó có việc đẩy nhanh tiến độ kết nối thông tin giữa cơ sở dữ liệu quốc gia về dân cư với các ngành, lĩnh vực của Bộ Công an, tạo thành cơ sở để tổ chức tín dụng có đầy đủ thông tin, rút ngắn được quy trình thẩm định, giải ngân cho vay.

Theo ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng, để chặn “tín dụng đen”, một giải pháp quan trọng là cần đẩy mạnh truyền thông hoạt động cho vay tiêu dùng chính thống tới khác hàng: tạo cơ chế để các công ty tài chính phối hợp cùng các cơ quan nhà nước để truyền thông tới người dân, người lao động được nâng cao nhận thức và hiểu rõ về các dịch vụ của công ty tài chính, tăng khả năng tiếp cận các dịch vụ tài chính hợp pháp. Đồng thời cần có chế tài mạnh mẽ đối với hoạt động “tín dụng đen”. Từ đó hướng người dân đến các sản phẩm dịch vụ tín dụng hợp pháp.

Thiếu tướng Trần Ngọc Hà, Cục trưởng Cục Cảnh sát Hình sự (Bộ Công an): Chặn tài khoản ảo, số điện thoại ảo

Bộ Thông tin và Truyền thông, Ngân hàng Nhà nước, Bộ Công thương, Bộ Tư pháp cần phối hợp chặt chẽ hơn nữa với Bộ Công an và các cơ quan có liên quan để nghiên cứu, đề xuất giải pháp giải quyết tình trạng các đối tượng sử dụng tài khoản ngân hàng, số thuê bao điện thoại không chính chủ, tạo lập website, ứng dụng điện thoại, tài khoản mạng xã hội không khai báo, không đăng ký chính danh để thực hiện các hành vi phạm pháp luật, hoạt động “tín dụng đen”, nhằm trốn tránh sự điều tra, phát hiện, xử lý của cơ quan chức năng.

Phó Thống đốc Ngân hàng Nhà nước Việt Nam Đào Anh Tú: Cho vay tiêu dùng được Ngân hàng Nhà nước khuyến khích

Dù ngành ngân hàng rất nỗ lực cho vay song nhu cầu tín dụng phục vụ cho đời sống trực tiếp, thậm chí nhỏ lẻ đối với khu vực nông thôn, vùng sâu vùng xa và những người yếu thế vẫn cần tập trung hơn nữa. Để làm được điều này, trong thời gian tới, ngành ngân hàng sẽ tập trung vào việc hoàn thiện khuôn khổ pháp lý, tạo điều kiện cho nhiều tổ chức tham gia vào tín dụng tiêu dùng, trước hết là các ngân hàng thương mại, đặc biệt là vai trò chủ lực của các ngân hàng thương mại có vốn nhà nước, hệ thống tài chính vi mô, Quỹ Tín dụng nhân dân có thể vào cuộc đồng bộ một cách tích cực hơn với cơ chế thông thoáng hơn, sử dụng những công nghệ hiện đại, đưa những món tín dụng nhỏ, không lớn để người dân có thể dễ dàng tiếp cận được. Trước mắt, để giải quyết được căn cơ vấn đề “tín dụng đen”, đời sống và dân trí của nhân dân cần được nâng cao. Cùng với đó, hành lang pháp lý cần đồng bộ, rõ ràng, thể hiện sự thống nhất trong việc trấn áp, xử lý tội phạm, liên quan đến hoạt động “tín dụng đen”.

H.Hương(ghi)