Gửi bình luận

Thứ Năm, 10/7/2025

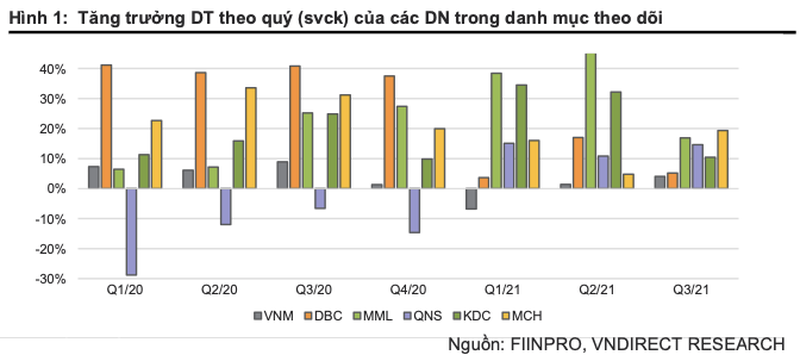

Theo VNDIRECT, các doanh nghiệp trong ngành thực phẩm và đồ uống với hệ thống phân phối hiện đại, có thể hưởng lợi từ điều này và tăng trưởng trong dài hạn.

Năm 2022: Nhu cầu của người tiêu dùng sẽ phục hồi

VNDirect nhận thấy có sự thay đổi trong hành vi của người tiêu dùng bao gồm thay đổi chi tiêu sang thực phẩm tươi sống và đóng gói; nhu cầu hàng tiêu dùng cao cấp đang gia tăng; và ưa thích mua sắm trực tuyến tại nhà và siêu thị.

Do đó, xu hướng tiêu dùng mới này sẽ trở thành động lực tăng trưởng cho các doanh nghiệp ngành thực phẩm và đồ uống. VNDirect cho rằng các công ty có hệ thống phân phối rộng khắp và danh mục sản phẩm đa dạng có thể nhanh chóng bắt kịp xu hướng chi tiêu của người tiêu dùng và phục hồi từ năm 2022.

VNDirect ưa thích những công ty có vị thế dẫn đầu ngành, hệ thống phân phối rộng khắp và danh mục sản phẩm đa dạng, có thể nhanh chóng bắt kịp xu hướng chi tiêu của người tiêu dùng. Dựa vào các tiêu chí trên, đơn vị này lựa chọn Vinamilk (VNM), Masan Consumer (MCH) và Kido (KDC).

Tuy nhiên, cũng cần lưu ý rủi ro đầu tư vào các cổ phiếu ngành này là một biến thể Covid-19 mới có thể dẫn đến gián đoạn chuỗi cung ứng, phân phối và vận chuyển hàng hóa; chi phí nguyên liệu đầu vào cao hơn dự kiến, gây áp lực lên biên lợi nhuận gộp của các công ty thực phẩm và đồ uống.

Doanh nghiệp nào hưởng lợi trên thị trường sữa

VNDirect kỳ vọng các doanh nghiệp sản xuất sữa sẽ lấy lại đà tăng trưởng trong năm 2022 nhờ 1) nhu cầu trong nước phục hồi và 2) giá bột sữa nguyên liệu giảm nhẹ, sẽ giảm bớt áp lực lên chi phí nguyên liệu đầu vào.

VNDirect kỳ vọng giá bột sữa sẽ hạ nhiệt vào năm 2022 nhờ nguồn cung phục hồi và nhu cầu sữa bột từ Trung Quốc giảm dần. Theo Eurostat, sản lượng sữa được dự báo sẽ phục hồi nhờ vào năng suất sản xuất cao hơn trong năm 2022. Bên cạnh đó, Rabo Research dự báoTrung Quốc sẽ hạ tỷ trọng mua và dự trữ bột sữa nguyên kem (WMP) và bột sữa tách béo (SMP) trong năm tới. Do Trung Quốc là khách hàng lớn nhất trên các thị trường sữa toàn cầu, VNDirect cho rằng điều này sẽ làm hạ nhiệt giá bột sữa toàn cầu vào năm 2022 so với mức đỉnh vào Quý 2 năm nay.

Theo quan điểm của VNDirect, VNM sẽ được hưởng lợi nhiều nhất từ xu hướng này khi gần 60% nguyên liệu bột sữa cho các sản phẩm sữa bột (trẻ em và người lớn) và bột dinh dưỡng được nhập khẩu từ Mỹ, Châu Âu và Châu Đại Dương.

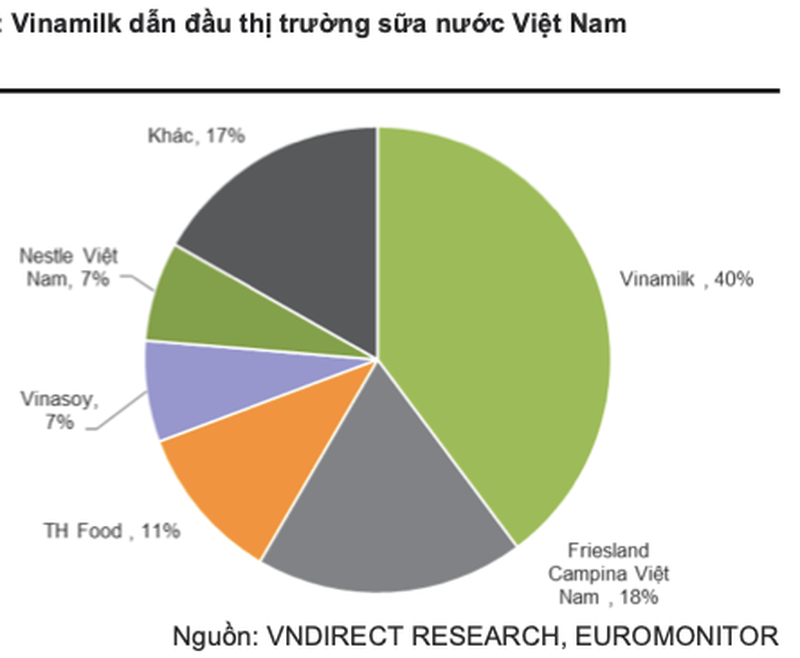

Theo Euromonitor, thị trường sữa Việt Nam đạt giá trị 135.000 tỷ đồng vào năm 2020, tăng hơn 8% so với năm 2019, nhờ sự tăng trưởng nhanh chóng của phân khúc sữa chua và sữa uống. Các ngành hàng ghi nhận mức tăng trưởng cao bao gồm sữa nước (+10%), sữa chua (+12%), pho mát (+11%), bơ (+10%) và các sản phẩm từ sữa khác 8% trong khi sữa bột chỉ tăng 4% về giá trị. Sữa nước là phân khúc đóng góp giá trị lớn nhất trong ngành sữa Việt Nam bao gồm các thương hiệu phổ biến như Vinamilk, Mộc Châu milk, TH True milk, Dutch Lady, Nutifood. Trong đó VNM hiện đang chiếm thị phần lớn nhất với thương hiệu quen thuộc “Vinamilk”.

VNDirect kỳ vọng mảng sữa nước sẽ đạt mức tăng trưởng kép 7,7% về doanh số trong giai đoạn 2021-2025.

Thị trường mì ăn liền xếp thứ 3 thế giới

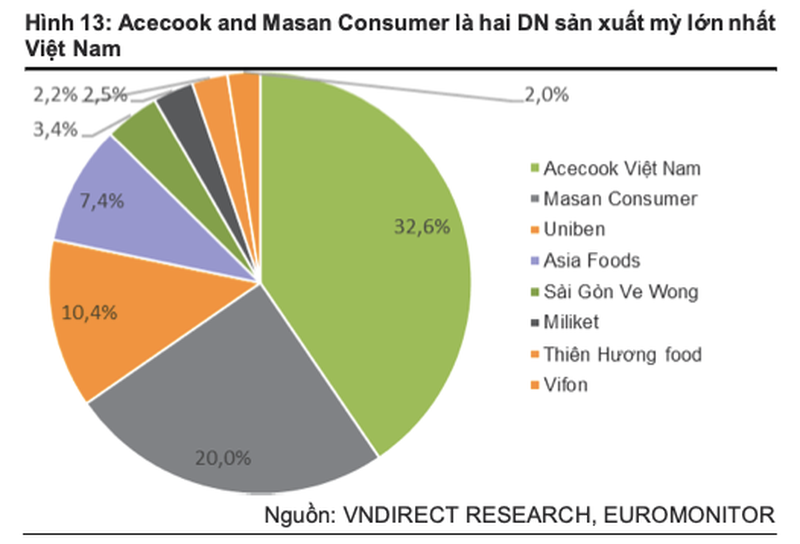

Theo số liệu của Hiệp hội Mì ăn liền Thế giới (WINA), Việt Nam được xếp thứ 3 trên thế giới về tổng mức tiêu thụ mì ăn liền vào năm 2020, tăng gần 30% svck (từ 5,43 tỷ gói vào năm 2019) trị giá 1,2 tỷ USD. Hiện cả nước có khoảng 50 công ty sản xuất mì gói, mang đến nhiều sự lựa chọn cho người tiêu dùng cả về chủng loại và giá cả các mặt hàng. Báo cáo cũng cho thấy tính cạnh tranh khá gay gắt trên thị trường.

Phần lớn thị phần mì gói thuộc về 4 doanh nghiệp lớn: Acecook, Masan Consumer, Uniben và Asia Foods. Trong đó, Acecook là nhà sản xuất mì lớn nhất, chiếm 32,6% thị phần, theo sau là Masan Consumer (MCH) với 20% thị phần năm 2020.

VNDirect kỳ vọng mì ăn liền sẽ đạt tăng trưởng kép (CAGR) 6,2% về doanh số trong giai đoạn 2021-2025.

Bên cạnh đó, VNDirect cũng cho rằng áp lực chi phí đầu vào sẽ giảm bớt vào năm 2022 nhờ giá nguyên vật liệu ổn định. Trong đó, lúa mì - một trong những nguyên liệu đầu vào chính của mì gói được dự báo sẽ giảm nhẹ 4,0% svck, giúp các doanh nghiệp sản xuất mì cải thiện tỷ suất lợi nhuận gộp trong năm 2022.

Theo quan điểm của VNDirect, Masan Consumer là công ty được hưởng lợi nhiều nhất nhờ danh mục sản phẩm đa dạng ở mọi mức giá; nhận diện thương hiệu mạnh mẽ; và luôn phản ứng nhanh với sự thay đổi trong hành vi người tiêu dùng.

Cơ hội cho ngành chăn nuôi

Theo Ngân hàng Thế giới, giá ngũ cốc toàn cầu dự kiến sẽ ổn định vào năm 2022 nhưng vẫn neo ở mức cao. Trong đó giá ngô dự kiến tăng 50% svck vào năm 2021 và giảm 10% vào năm 2022.

Giá lúa mì được dự báo sẽ ổn định vào năm 2022, sau khi tăng 21% so cùng kỳ năm 2021, trong khi giá gạo được dự báo sẽ giảm vào năm 2022.

Mới đây, để hỗ trợ ngành chăn nuôi trong nước, Chính phủ đã ban hành Nghị định số 110, điều chỉnh mức thuế suất thuế xuất khẩu và thuế suất thuế nhập khẩu ưu đãi đối với một số nhóm hàng. Thuế suất nhập khẩu lúa mì giảm từ 3% xuống 0% và ngô từ 5% xuống 2%.

VNDirect kỳ vọng mức thuế mới sẽ có tác động tích cực giúp hạ giá thành thức ăn chăn nuôi, từ đó giảm áp lực chi phí đầu vào cho các công ty chăn nuôi. Do đó, VNDirect cho rằng các công ty chăn nuôi như Tập đoàn Dabaco (DBC) có thể hưởng lợi từ điều này do 70-80% nguyên liệu sản xuất thức ăn chăn nuôi được nhập khẩu từ thị trường nước ngoài.

Ngoài ra, chúng tôi dự báo giá lợn hơi sẽ dao động trong khoảng 55-60.000 đồng/kg (giảm 7-10%) do quy mô đàn lợn trong nước phục hồi về mức trước khi có bệnh Dịch tả lợn châu Phi (ASF) và vắc-xin ASF sẽ được sản xuất thương mại từ Q2/22.

Trong khi đó, VNDirect cho rằng sản lượng thịt lợn sẽ tăng 3,6% lên 3,95 triệu tấn vào năm 2022 nhờ dịch ASF được kiểm soát tốt cùng với giá thức ăn chăn nuôi giảm sẽ là động lực để người chăn nuôi tái đàn trong năm tới. Theo quan điểm của VNDirect, điều này sẽ có lợi cho các công ty như Masan Meatlife (MML) vì 40% thịt lợn nguyên liệu của MML được nhập khẩu từ các bên thứ ba.

Sản xuất dầu ăn trước áp lực đầu vào

Giá dầu nguyên liệu đã tăng mạnh trong 9T/2021, khiến biên lợi nhuận gộp của các công ty sản xuất dầu ăn giảm mạnh, điển hình là Tường An (TAC) ghi nhận biên lợi nhuân gộp giảm 7,6 điểm % trong 9T/2021.

VNDirect cho rằng áp lực tăng giá nguyên liệu dầu thực vật sẽ giảm vào năm 2022 khi dịch Covid-19 tại các quốc gia cung cấp nguyên liệu dầu thực vật như Malaysia, Indonesia được giảm bớt, giúp khôi phục nguồn cung nguyên liệu đầu vào.

Do đó, VNDirect kỳ vọng biên lợi nhuận gộp của các nhà sản xuất và kinh doanh dầu ăn sẽ đi ngang và tăng dần trở lại trong năm 2022-2023 so với năm 2021.

VNDirect tin rằng các công ty với chuỗi cung ứng rộng, có thế chuyển đổi sang sản xuất các sản phẩm cao cấp hoặc các sản phẩm có tỷ suất lợi nhuận gộp cao hơn và có thị phần lớn và thương hiệu mạnh để có thể chuyển một phần giá nguyên liệu dầu thô gia tăng cho sản phẩm đầu ra, sẽ tiếp tục duy trì đà tăng trưởng vào năm 2022.

Trong đó, KDC, với thị phần lớn thứ hai trên thị trường dầu ăn và sở hữu chuỗi sản xuất lớn nhờ các thương vụ M&A là doanh nghiệp đáng chú ý nhất trong phân khúc dầu ăn năm 2022.

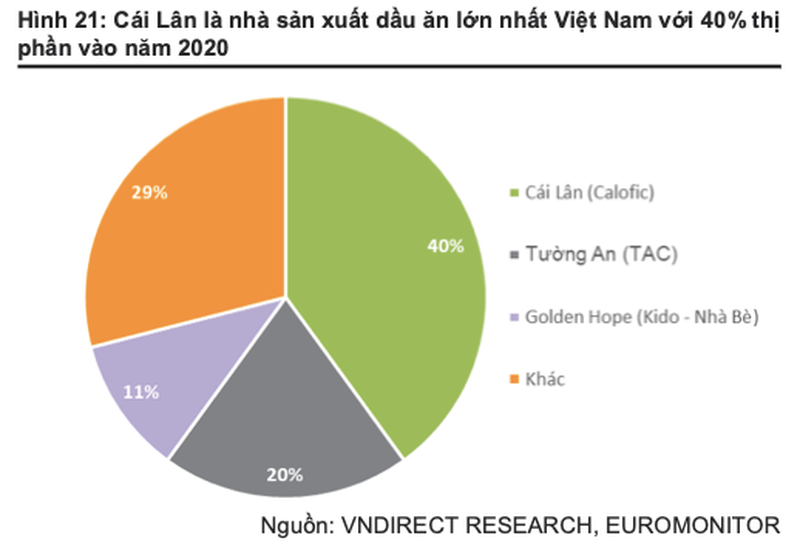

VNDirect kỳ vọng tăng trưởng doanh thu ngành dầu ăn sẽ dần bão hòa trong giai đoạn 2021-2026 với tốc độ tăng trưởng kép đạt 5,4% để đạt quy mô 470 tỷ đồng vào năm 2026. Trong đó, Cái Lân là nhà sản xuất lớn nhất với 40% thị phần trong năm 2020, tiếp theo là Tường An với 20% thị phần.

Doanh nghiệp đường hưởng lợi trong xu thế giá

Ngược lại với ngành chăn nuôi, VNDirect tin rằng năm 2021 là một năm thuận lợi đối với các công ty sản xuất đường đến từ giá đường trắng (RS) trung bình hàng tháng tại Việt Nam tăng 37% trong 9T/21 (theo QNS) nhờ sản lượng đường nhập khẩu từ Thái Lan thấp hơn và thuế chống bán phá giá mới của Việt Nam áp dụng với đường Thái Lan. Do đó, hầu hết các công ty đường đều ghi nhận kết quả tích cực trong 9T/21.

VNDirect tin rằng giá đường toàn cầu sẽ tiếp tục tăng trong năm 2022 khi nhu cầu toàn cầu phục hồi mạnh mẽ sau đại dịch, trong khi thị trường đường thế giới trong niên vụ 2021-2022 được dự báo sẽ thiếu cung với mức thiếu 3-4 triệu tấn.

Ngoài ra, so với giá đường thị trường trong nước trong khu vực (bao gồm các nước ASEAN và Trung Quốc), giá đường của Việt Nam vẫn ở mức thấp hơn. Do đó, VNDirect kỳ vọng giá đường trong nước sẽ tăng theo xu hướng tăng toàn cầu vào năm 2022.

Bên cạnh đó, từ tháng 9/2021, Bộ Công Thương chính thức điều tra việc nhập khẩu đường từ các nước ASEAN (gồm Campuchia, Indonesia, Lào, Malaysia, Myammar) tăng đột biến sau khi đường Thái Lan bị áp thuế chống bán phá giá.

Theo VNDirect, thuế chống bán phá giá và điều tra đường nhập lậu sẽ tiếp tục hỗ trợ giá đường trong nước trong năm tới. Trong khi đó, VNDirect kỳ vọng sản lượng mía sẽ tăng 27% trong niên vụ 2021-22 do giá đường tăng sẽ tạo động lực cho nông dân khôi phục diện tích trồng mía.

VNDirect kỳ vọng Đường Quảng Ngãi (QNS) có thể tận dụng xu hướng tăng giá của đường và mở rộng biên lợi nhuận gộp mảng kinh doanh đường do QNS có quy mô lớn thứ hai về mía nguyên liệu sản xuất đường. Bên cạnh đó, QNS có vị thế tốt để nắm bắt được nhu cầu tiêu thụ đường trong nước ngày càng tăng. Vào T7/2021, QNS đã đưa dây chuyền sản xuất đường calo rỗng vào hoạt động, có giá bán cao hơn Đường cát trắng.

Bài 1: Thị trường chứng khoán năm 2022: Đãi cát tìm vàng

Bài 2: Thị trường chứng khoán năm 2022: Cổ phiếu bán lẻ sẽ lên ngôi?