Gửi bình luận

Thứ Tư, 9/7/2025

Thị trường bảo hiểm tại Việt Nam đang tăng trưởng mạnh nhưng hiện trạng thị trường này còn nhiều điểm yếu, như hiện tượng tranh giành khách, làm phiền khách hàng, tư vấn viên không được đào tạo bài bản…

Khách phiền lòng vì bị làm phiền

Chị Tống Thu Nga (32 tuổi) ở Nghệ An nói trong sự phẫn nộ, liên tiếp các nhân viên của bảo hiểm Daiichilife mời dự các buổi họp để tư vấn sức khoẻ.

“Tôi biết đây chỉ là hình thức mời chào mua bảo hiểm nên luôn thẳng thắn trả lời không có nhu cầu. Nhưng hết lần này đến lần khác, cứ giữa trưa, rồi chiều các bạn kinh doanh bảo hiểm mời tham gia đến sợ”, chị Nga nói.

Việc bị các nhân viên bán hàng bảo hiểm đeo bám như chị Tống Thu Nga nói chỉ là một trường hợp trong rất nhiều trường hợp khác.

Chẳng hạn như chị Nguyễn Hương Thuỷ (Thanh Xuân, Hà Nội) kể, chị từng bị 1 nhân viên bảo hiểm theo đuổi đến 4 năm liên tục, mục đích mời chào mua sản phẩm bảo hiểm Manulife.

“Ngại quá, cuối cùng tôi cũng phải mua một gói bảo hiểm cho con gái. Và tính ra tôi đã tham gia bảo hiểm được gần 7 năm nay. Tôi nghĩ, khi đã có nhu cầu mua thì mọi người sẽ mua”.

Tuy nhiên điều mà nhiều khách hàng than phiền nhất hiện nay ngoài việc bị làm phiền qua điện thoại, nhiều khách hàng mua xong còn không nắm rõ quyền lợi được bảo hiểm của mình là gì vì tư vấn viên không giới thiệu rõ ràng.

Tiềm năng thị trường bảo hiểm tại Việt Nam được đánh giá còn rất lớn; nhu cầu bảo hiểm trong khu vực công, khu vực công nghiệp, thương mại, hộ gia đình và dân cư đang đòi hỏi ngày càng cao, trong khi quy mô thị trường bảo hiểm còn khiêm tốn, với tỉ lệ doanh thu phí bảo hiểm/GDP còn thấp (3%) so với các nước tiên tiến trong khu vực Châu Á - Thái Bình Dương (9,7%) và của thế giới (6,1%).

Thị trường bảo hiểm cũng có những tồn tại như chất lượng sản phẩm, dịch vụ bảo hiểm còn chưa cao, trong đó: Vẫn còn hiện tượng tranh giành khách hàng dưới nhiều hình thức, ở cả lĩnh vực bảo hiểm nhân thọ, bảo hiểm phi nhân thọ, bảo hiểm sức khỏe; giữa các kênh phân phối khác nhau (đại lý với đại lý hoặc môi giới, doanh nghiệp với doanh nghiệp, hoặc giữa các chi nhánh của cùng doanh nghiệp với nhau). Khái quát hơn đó là thông tin và nguồn thông tin về doanh nghiệp bảo hiểm, sản phẩm bảo hiểm còn chưa đa dạng, đầy đủ, toàn diện để có cơ sở so sánh, tìm hiểu, quyết định tham gia bảo hiểm, nên có những tranh chấp phát sinh.

Hoạt động của đại lý, môi giới bảo hiểm chưa chuyên nghiệp, vẫn còn tình trạng tư vấn bảo hiểm chưa giải thích đầy đủ thông tin về sản phẩm, tìm hiểu chính xác khả năng tham gia bảo hiểm của bên mua bảo hiểm, xúi giục hay ép buộc tham gia bảo hiểm...

Theo phân tích một số quy định của Luật Kinh doanh bảo hiểm hiện hành không còn thống nhất, đồng bộ với quy định mới được sửa đổi, bổ sung tại Bộ Luật Dân sự (không còn chương quy định về hợp đồng bảo hiểm), dẫn đến khó khăn trong thực hiện, thiếu những quy định mang tính đặc thù áp dụng cho lĩnh vực kinh doanh bảo hiểm để bảo vệ quyền và lợi ích hợp pháp của các chủ thể tham gia bảo hiểm.

Ở vai trò quản lý, Bộ Tài chính đánh giá, các chính sách đối với doanh nghiệp (DN) bảo hiểm quy định tại Luật Kinh doanh bảo hiểm chưa theo kịp với thông lệ quốc tế, các nước tiên tiến trong khu vực và trên thế giới, trong khi trên thị trường bảo hiểm đã có các doanh nghiệp bảo hiểm hàng đầu trên thế giới và khu vực.

Thị trường bảo hiểm tăng trưởng nhanh

Trong khi đó nhìn lại thị trường bảo hiểm giai đoạn 2000-2020, có 70 DN bảo hiểm hoạt động trong lĩnh vực bảo hiểm nhân thọ, bảo hiểm phi nhân thọ, môi giới bảo hiểm, tái bảo hiểm và 1 chi nhánh DN bảo hiểm phi nhân thọ nước ngoài.

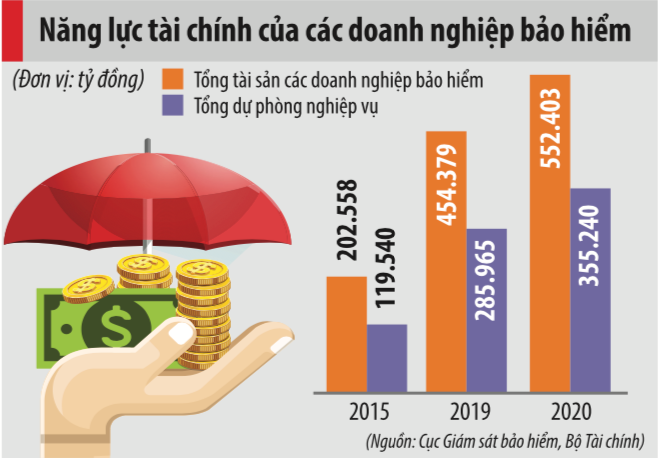

Tổng tài sản của toàn thị trường tăng trưởng bình quân 24%/năm, đạt 552.403 tỷ đồng năm 2020, trong đó tài sản của các DN bảo hiểm phi nhân thọ đạt 95.949 tỷ đồng; DN bảo hiểm nhân thọ đạt 456.454 tỷ đồng.

Tổng số tiền đầu tư trở lại nền kinh tế tăng trưởng bình quân 24%/năm, đạt 460.457 tỷ đồng năm 2020, trong đó số tiền đầu tư của các DN bảo hiểm phi nhân thọ đạt 51.308 tỷ đồng; DN bảo hiểm nhân thọ đạt 409.149 tỷ đồng.

Vốn chủ sở hữu của các DN bảo hiểm tăng bình quân 38%/năm, đạt 113.523 tỷ đồng năm 2020, trong đó vốn chủ sở hữu của các DN bảo hiểm phi nhân thọ đạt 31.035 tỷ đồng, DN bảo hiểm nhân thọ đạt 82.488 tỷ đồng.

Đến cuối năm 2020, thị trường bảo hiểm đã tạo lập công ăn việc làm cho gần 1.000.000 lao động với thu nhập ổn định, được đào tạo về tài chính, bảo hiểm. Theo thống kê của các DN bảo hiểm, tổng giá trị được bảo hiểm là 11,7 triệu tỷ đồng.

Hiện nay, khoảng 10 triệu người tham gia bảo hiểm nhân thọ, tương đương 10% dân số, 4 triệu người tham gia bảo hiểm y tế, sức khỏe ngắn hạn; 12 triệu học sinh được bảo hiểm chăm sóc sức khỏe và tai nạn; 18 triệu lượt khách được bảo hiểm hàng không; trên 12 triệu lượt khách được bảo hiểm tai nạn đường sắt; 1.620 triệu lượt khách được bảo hiểm tai nạn hành khách vận chuyển đường bộ.

Hiện nay có khoảng 3.022 sản phẩm, trong đó phi nhân thọ: 2.478 sản phẩm, nhân thọ: 544 sản phẩm. Ngoài việc phát triển về số lượng, sản phẩm bảo hiểm được phát triển theo hướng ngày càng đa dạng và linh hoạt, thực hiện cho tất cả 7 nghiệp vụ bảo hiểm nhân thọ, 11 nghiệp vụ bảo hiểm phi nhân thọ và 3 nghiệp vụ bảo hiểm sức khỏe.

Các DN bảo hiểm đã thực hiện bồi thường và chi trả quyền lợi bảo hiểm lên đến 340.000 tỷ đồng.

Khắc phục bất cập

Được biết Bộ Tài chính đang lấy ý kiến dự thảo Luật Kinh doanh bảo hiểm sửa đổi.

Dự thảo đưa ra nhóm chính sách về hoàn thiện các quy định về mô hình tổ chức, điều kiện thành lập, hoạt động của DN bảo hiểm, DN tái bảo hiểm; nhóm chính sách về hoàn thiện các quy định về mô hình quản lý tài chính đối với các DN bảo hiểm, DN tái bảo hiểm; nhóm chính sách về hoàn thiện hợp đồng bảo hiểm, bảo đảm nguyên tắc bình đẳng, minh bạch và an toàn cho các giao dịch bảo hiểm; nhóm chính sách về khuyến khích sử dụng, ứng dụng công nghệ thông tin, nhằm chuẩn mực hóa các hoạt động và giao dịch bảo hiểm trên thị trường, nâng cao hiệu quả hoạt động bảo hiểm…

Theo dự thảo, hợp đồng bảo hiểm con người được sửa đổi, bổ sung quy định về thông báo tuổi trong bảo hiểm nhân thọ, giao kết hợp đồng bảo hiểm con người cho trường hợp chết để phù hợp với Bộ luật Dân sự; Bổ sung thời gian cân nhắc tham gia bảo hiểm, quy định về việc không cho phép doanh nghiệp bảo hiểm được chấm dứt hợp đồng bảo hiểm trừ trường hợp có thỏa thuận tại hợp đồng, về người thụ hưởng, hợp đồng bảo hiểm nhóm.

DN bảo hiểm, DN tái bảo hiểm theo Dự thảo đã có quy định cụ thể về phạm vi hoạt động, giấy phép thành lập, quy định tổ chức hoạt động (trụ sở, chi nhánh, văn phòng đại diện…).

Dự thảo nêu rõ cho phép DN bảo hiểm chủ động trong việc thiết kế, xây dựng sản phẩm bảo hiểm, Bộ Tài chính chỉ phê chuẩn phương pháp trích lập dự phòng nghiệp vụ và phương pháp tính phí; bổ sung quy định điều kiện trong trường hợp thuê ngoài và những điều không được phép trong hoạt động kinh doanh bảo hiểm.

“Đối với thị trường bảo hiểm, việc sửa đổi Luật Kinh doanh bảo hiểm sẽ cho phép các doanh nghiệp tăng quyền tự chủ, tự chịu trách nhiệm; đổi mới mô hình tăng trưởng do chủ động lựa chọn loại hình, phương thức kinh doanh phù hợp với năng lực, đa dạng hóa các phương thức kinh doanh; tiết giảm chi phí do đơn giản hóa thủ tục hành chính và chủ động trong hoạt động kinh doanh; từ đó thúc đẩy sự phát triển của thị trường. Các tổ chức, cá nhân sẽ có thêm nhiều lựa chọn do mọi thông tin đều công khai, minh bạch, nhiều cách thức tiếp cận với doanh nghiệp bảo hiểm; tiết kiệm được chi phí”, theo Bộ Tài chính.