.jpg "Cảnh báo lừa đảo nhận quà từ Bảo hiểm xã hội qua điện thoại")

.jpg "BHXH Việt Nam: Giao lưu trực tuyến về chính sách bảo hiểm xã hội")

Gửi bình luận

Chủ Nhật, 5/5/2024

Trong quá trình ký kết và tìm hiểu các hợp đồng bảo hiểm, không ít người dân đang tỏ ra chủ quan, tin tưởng để người bán hàng điền toàn bộ thông tin về sức khỏe của mình với lý do “người quen” hay “họ hàng”. Tuy nhiên, họ không hề hay biết hậu quả rằng khi có biến cố xảy ra, bộ phận kiểm định sẽ nhận thấy nét chữ trong hồ sơ là giả, mọi chi trả có thể bị hủy.

Nhân viên khai thông tin hộ khách

Chị Nguyễn Thúy H. (47 tuổi, trú tại Long Biên, Hà Nội) là lao động tự do đã tìm hiểu về các loại bảo hiểm nhân thọ từ những năm 2000. Tuy nhiên cho đến năm 2019, chị mới có đủ điều kiện để tích lũy chi trả đầu tư với thời hạn 15 năm cho một gói bảo hiểm. Số tiền của gói ở mức 500.000.000 đồng với quy định chi trả về thương tật khá rõ ràng. Cùng với đó, các điều khoản về rút tiền trước hạn và hệ số nhân theo từng năm cũng được quy định trong bảo hiểm.

Dù vậy, sau khi được nhân viên bảo hiểm tư vấn, vốn là một người họ hàng gần, chị H. chẳng dành quá nhiều thời gian để đọc các điều khoản đó. Những câu hỏi về sức khỏe chị H. mặc định cho nhân viên điền toàn bộ. Sau một ngày để hoàn thiện thủ tục, chị H. chỉ việc ký vào hợp đồng và cứ mỗi tháng lại đóng 1.000.000 đồng cho bảo hiểm.

“Vì là người trong nhà nên khi họ có lời mời tôi cũng không từ chối vì nhìn chung tôi tìm hiểu về loại bảo hiểm này đã lâu nên tôi hiểu giá trị đầu tư của nó. Những người lao động tự do như tôi, không theo cơ quan nào, không có chế độ hưu trí nên rất cần các loại bảo hiểm này. Tuy nhiên, vì thời gian bận rộn nên tôi cũng không đọc kỹ hợp đồng, người tư vấn bán hàng cũng chỉ lướt qua và điền các thông tin về sức khỏe cho tôi chứ không đi khám hay cần thêm xác nhận gì cả”, chị H. chia sẻ.

Theo phản ánh của một số người dân khác, hiện nay khi tiếp thị bảo hiểm, phía công ty đều không yêu cầu khách hàng có giấy kiểm tra sức khỏe hay tổ chức khám sức khỏe định kỳ nữa. Cũng chính vì sự lỏng lẻo đó, việc điền hộ này diễn ra khá phổ biến. Chỉ trong hai ngày, toàn bộ thủ tục, hồ sơ có thể hoàn thiện.

“Khoảng những năm 2005, khi tôi bắt đầu tìm đến bảo hiểm, tôi được nhân viên tư vấn rất kỹ, bắt buộc phải đi kiểm tra sức khỏe, thậm chí thời gian đầu còn kiểm tra theo quý, theo kỳ. Hợp đồng bảo hiểm lúc đó chỉ có giá 350.000.000 đồng nhưng nó vẫn là một số tiền không hề nhỏ với gia đình tôi. Cho đến hiện nay, các dịch vụ sức khỏe hay chăm sóc khách hàng, chi trả thêm không còn nữa. Tôi nghĩ các hãng bảo hiểm nên xem xét lại để nâng cấp dịch vụ của mình”, chị Trần Thu T. (45 tuổi, trú tại Hoàng Mai, Hà Nội) cho biết.

Chất lượng chi trả đang đi xuống

Là một sinh viên mới ra trường được vài năm, Phạm Hồng Q. (23 tuổi, trú tại Tây Mỗ, Hà Nội) là một nhân viên bán bảo hiểm với mức lương cứng 3 triệu đồng/tháng cùng với thưởng doanh thu trung bình khoảng 12 triệu. Q. cho biết việc tìm đến bảo hiểm cũng do một lời giới thiệu của người bạn. Mặc dù chuyên ngành của Q. là tiếng Trung nhưng Q. không ngại nếu phải “đá trái”.

“Khi vào công ty, họ sẽ có các buổi hướng dẫn nghiệp vụ cho nhân viên tư vấn bán hàng. Khoảng 3-5 buổi, sau đó mình phải tự tìm hiểu công ty cũng như sản phẩm rồi tiếp thị cho khách hàng. Lúc mới làm, chỉ tiêu mỗi tháng cho mỗi nhân viên thường khá cao nên mình phải đi nhiều nơi tìm kiếm khách hàng, mối làm ăn”, Q. chia sẻ.

Theo chuyên gia bảo hiểm tài chính Phan Lê Thanh Toàn: “Không thể phủ nhận việc chất lượng chi trả bảo hiểm tại Việt Nam đã ở ngưỡng khá thấp. Nguyên nhân chủ yếu của vấn đề này là do đội ngũ nhân viên bảo hiểm chạy số, chạy sale, điền hộ khách hàng. Đến khi bộ phận thẩm định kiểm tra lại để chi trả sự cố, hồ sơ không đủ điều kiện sẽ bị loại. Ngoài ra, khâu kiểm tra sức khỏe khách hàng có những điểm thiếu trung thực từ hai phía làm hợp đồng, tư vấn viên khai hộ khách nên dẫn đến việc khách không được hưởng quyền lợi”.

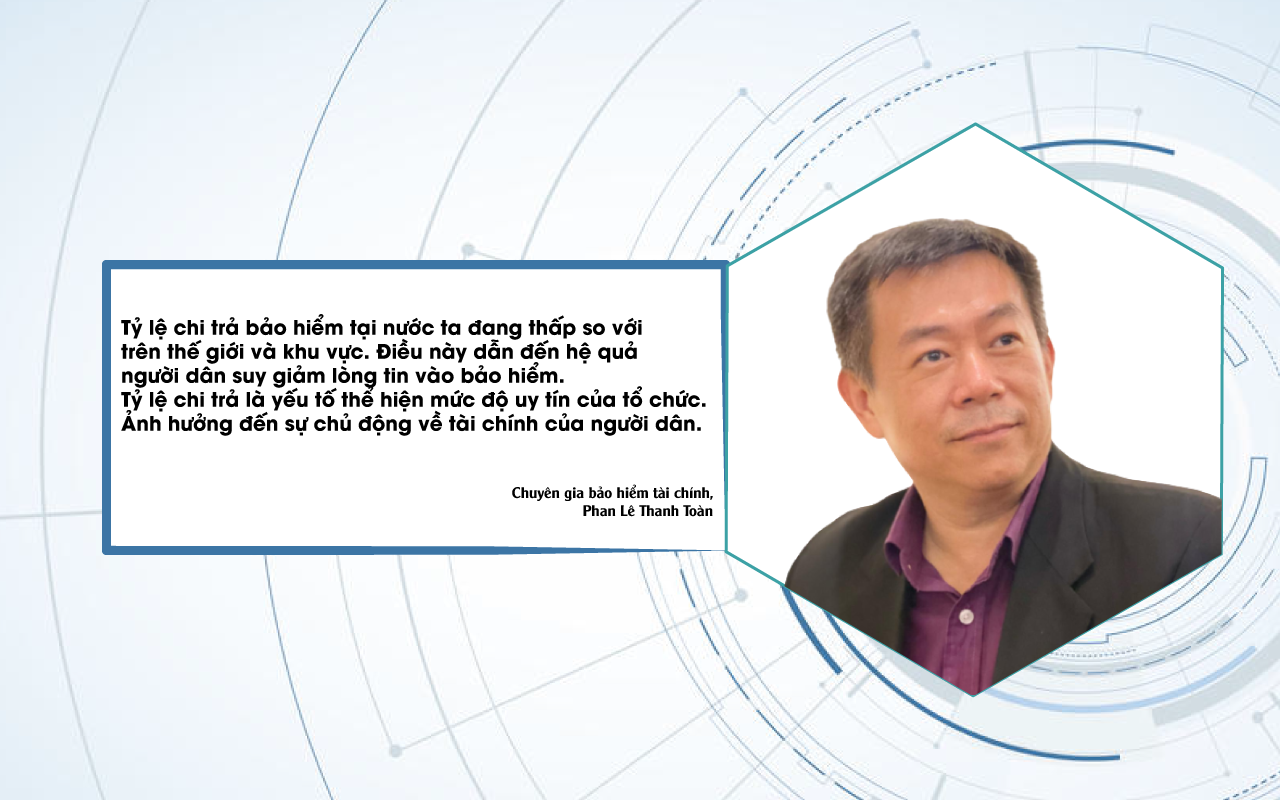

Về vấn đề công khai chất lượng chi trả bảo hiểm của các công ty để tăng tính cạnh tranh doanh nghiệp, ông Phan Lê Thanh Toàn bày tỏ quan điểm đây là một việc làm cần thiết vì tỷ lệ chi trả bảo hiểm đang không cao so với trên thế giới và khu vực. Điều này dẫn đến hệ quả người dân suy giảm lòng tin vào bảo hiểm. Tỷ lệ chi trả là yếu tố thể hiện mức độ uy tín của tổ chức. Ảnh hưởng đến sự chủ động về tài chính của người dân.

Theo báo cáo của VCCI gửi đến Bộ Tài Chính, tỷ lệ chi trả bảo hiểm trên mức doanh thu vào năm 2011 và 2020 lần lượt là 43,69% và 26,22%. Trong khi đó, tốc độ tăng trưởng bình quân tổng tài sản giai đoạn 2011-2020 đạt 19%/năm. Quan điểm từ Liên đoàn Thương mại và Công nghiệp Việt Nam cho thấy các doanh nghiệp bảo hiểm hiện nay chỉ đang cạnh tranh trên mức hoa hồng chứ chưa thực sự tập trung vào chất lượng sản phẩm. Công khai tỷ lệ chi trả là một cách để làm mới định hướng phát triển cũng như bảo đảm quyền lợi khách hàng bảo hiểm.

POWERED BY ONECMS - A PRODUCT OF NEKO